煤化工基本概況分析

【壓縮機網(wǎng)】煤化工是化學(xué)工業(yè)的重要組成部分,提供燃料及化學(xué)原料。化學(xué)工業(yè)是國家基礎(chǔ)行業(yè),主要由石油化工、化工、煤化工組成,為化學(xué)工業(yè)提供燃料及化學(xué)原料。煤化工以煤為原料,經(jīng)化學(xué)加工使煤轉(zhuǎn)化為氣體、液體和固體產(chǎn)品或半產(chǎn)品,而后進(jìn)一步加工生產(chǎn)化工、能源產(chǎn)品。按照技術(shù)流程分,煤化工主要包括煤的氣化、液化、干餾,以及焦油加工和電石乙炔化工。煤化工按照發(fā)展成熟度不同,可分為傳統(tǒng)煤化工和現(xiàn)代煤化工。

中國部分現(xiàn)代煤化工項目發(fā)展概況分析

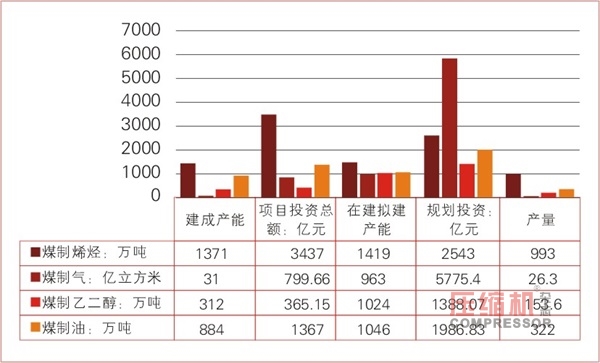

據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《煤化工產(chǎn)業(yè)發(fā)展前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》統(tǒng)計數(shù)據(jù)顯示,2017年底我國煤制烯烴建成產(chǎn)能達(dá)到1371萬噸,煤制烯烴年度產(chǎn)量為993萬噸,建成項目累計投資金額達(dá)到3437億元;我國煤制烯烴在建擬建項目產(chǎn)能規(guī)模為1419萬噸,規(guī)劃投資總額為2543億元。

2017年底我國煤制氣建成產(chǎn)能達(dá)到31億立方米,煤制氣年度產(chǎn)量為26.3億立方米,建成項目累計投資金額達(dá)到799.66億元;我國煤制氣在建擬建項目產(chǎn)能規(guī)模為963億立方米,規(guī)劃投資總額為5775.4億元。

2017年底我國煤制乙二醇建成產(chǎn)能達(dá)到312萬噸,煤制乙二醇年度產(chǎn)量為153.6萬噸,建成項目累計投資金額達(dá)到365.15億元;我國煤制乙二醇在建擬建項目產(chǎn)能規(guī)模為1024萬噸,規(guī)劃投資總額為1388.07億元。

2017年底我國煤制油建成產(chǎn)能達(dá)到884萬噸,煤制油年度產(chǎn)量為322萬噸,建成項目累計投資金額達(dá)到1367億元;我國煤制油在建擬建項目產(chǎn)能規(guī)模為1046萬噸,規(guī)劃投資總額為1986.83億元。

傳統(tǒng)煤化工產(chǎn)量平穩(wěn)

區(qū)別于現(xiàn)代煤化工,傳統(tǒng)煤化工主要包括煤制化肥、合成氨和焦炭等產(chǎn)業(yè),技術(shù)成熟,產(chǎn)量居世界前列。近幾年焦炭、甴石、甲醇的產(chǎn)能利用率均在70%以下,產(chǎn)能過剩問題比較突出。 隨著環(huán)保限產(chǎn)、化工園區(qū)整頓、 黑臭水體、長江沿線化工廠治理等推進(jìn),部分落后產(chǎn)能退出,傳統(tǒng)煤化工產(chǎn)品價格持續(xù)回升,企業(yè)盈利性明顯改善。

新型煤化工市場潛力廣闊

從2008年神華煤炭直接液化建成到現(xiàn)在,已經(jīng)有十年時間,在這期間現(xiàn)代煤化工創(chuàng)新發(fā)展取得了一系列重大突破,攻克了大型先進(jìn)煤氣化、合成氣變換新、大型煤制甲醇、煤直接制油、煤間接制油、煤制烯烴、煤制乙二醇等一大批技術(shù)難題,一大批大型設(shè)備,煤制油、煤制烯烴、煤制乙二醇等煤炭清潔高效轉(zhuǎn)化示范工程順利實施,我國煤炭清潔高效轉(zhuǎn)化技術(shù)創(chuàng)新和產(chǎn)業(yè)化均走在了世界前列。現(xiàn)代煤化工產(chǎn)品可以替代石油產(chǎn)品,減少石油對外依存度,同時在較高油價下具有明顯經(jīng)濟性。

現(xiàn)代煤化工項目社會效益明顯,對保證我國能源安全、拉動投資、帶動上下游產(chǎn)業(yè)、提高就業(yè)等方面具有重要作用。

作為石化產(chǎn)品和能源的補充,新型煤化工市場潛力廣闊。隨著技術(shù)水平上升,新型煤制化工品替代效應(yīng)顯現(xiàn),項目推廣成為可能。目前,新型煤化工仍處于起步階段,項目雖有落地,但多未實現(xiàn)規(guī)模化商業(yè)發(fā)展,技術(shù)提升空間仍較大。各新型煤化工項目中,煤制烯烴技術(shù)最為成熟,可進(jìn)行規(guī)模化商業(yè)發(fā)展,目前建成產(chǎn)能為1371萬噸/年;煤制氣、油、芳烴技術(shù)日趨成熟,但技術(shù)壁壘較高,項目投資大、轉(zhuǎn)化效益、經(jīng)濟效益較低,商業(yè)化運行需政策繼續(xù)扶持,項目發(fā)展緩慢;煤制乙二醇具有高需求缺口、低成本工藝,后續(xù)發(fā)展可能性最高。

煤化工領(lǐng)域壓縮機設(shè)備投資規(guī)模可期

煤化工項目投資中,設(shè)備投資的價值占比大約為55%,剩余部分包括安裝工程、建筑工程、設(shè)計建設(shè)期利息費用等,占比分別為20%、8%與 17%。具體到設(shè)備投資構(gòu)成,包括壓力容器、泵閥壓縮機、換熱設(shè)備、管網(wǎng)、空分裝置等,價值占比分別為40%、20%、13%、10%與5%。按照這個價值構(gòu)成,泵閥壓縮機設(shè)備投資占煤化工總投資約11%。

傳統(tǒng)煤化工,主要是指焦炭方面;新型煤化工,主要指煤制油煤制天然氣方面。但不管傳統(tǒng)煤化工和新型煤化工,現(xiàn)在大型煤礦基本上走“一體化循環(huán)產(chǎn)業(yè)鏈”的發(fā)展模式,即一個大型煤礦或幾個周邊的中小型煤礦支撐一個中大型新型煤化工企業(yè)的供應(yīng)。這個新型煤化工企業(yè)就會形成上下游配套的企業(yè)鏈,如煤礦、火電廠、洗煤廠、煤制油/煤制天然氣廠和副產(chǎn)品加工廠;還有“聯(lián)合體”模式,煤礦、石灰礦、蘭炭廠、電石廠、水泥廠和PVC廠等傳統(tǒng)煤化工。

從上述煤化工產(chǎn)業(yè)鏈可以看出,壓縮機在這個行業(yè)的應(yīng)用非常廣泛。即便對煤制油/煤制天然氣工廠這樣一個節(jié)點來說,空氣壓縮機的應(yīng)用也是必不可少的,不僅僅包括空分這樣對大型空氣壓縮機的需求,還包括氮氣壓縮機、氧氣壓縮機、氫氣壓縮機、合成氣壓縮機、制冷壓縮機等等,如果是生產(chǎn)尿素或者碳酸氫銨,對空氣壓縮機的需求就更多了。

一家小型煤化工工廠投資至少幾十億,大一點的項目動輒二三百億甚至更多。如果包含上下游循環(huán)產(chǎn)業(yè)鏈,那么投入將是一個非常巨大的量。以泵閥壓縮機設(shè)備投資占煤化工總投資11%計算,投資百億級煤化工項目對泵閥壓縮機設(shè)備的絕對需求量也在10億左右。以目前,《煤化工產(chǎn)業(yè)發(fā)展前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》統(tǒng)計數(shù)據(jù)保守測算,煤化工項目總規(guī)劃將達(dá)到萬億級別投資,因而對泵閥壓縮機等設(shè)備的需求會達(dá)到千億。

【壓縮機網(wǎng)】煤化工是化學(xué)工業(yè)的重要組成部分,提供燃料及化學(xué)原料。化學(xué)工業(yè)是國家基礎(chǔ)行業(yè),主要由石油化工、化工、煤化工組成,為化學(xué)工業(yè)提供燃料及化學(xué)原料。煤化工以煤為原料,經(jīng)化學(xué)加工使煤轉(zhuǎn)化為氣體、液體和固體產(chǎn)品或半產(chǎn)品,而后進(jìn)一步加工生產(chǎn)化工、能源產(chǎn)品。按照技術(shù)流程分,煤化工主要包括煤的氣化、液化、干餾,以及焦油加工和電石乙炔化工。煤化工按照發(fā)展成熟度不同,可分為傳統(tǒng)煤化工和現(xiàn)代煤化工。

中國部分現(xiàn)代煤化工項目發(fā)展概況分析

據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《煤化工產(chǎn)業(yè)發(fā)展前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》統(tǒng)計數(shù)據(jù)顯示,2017年底我國煤制烯烴建成產(chǎn)能達(dá)到1371萬噸,煤制烯烴年度產(chǎn)量為993萬噸,建成項目累計投資金額達(dá)到3437億元;我國煤制烯烴在建擬建項目產(chǎn)能規(guī)模為1419萬噸,規(guī)劃投資總額為2543億元。

2017年底我國煤制氣建成產(chǎn)能達(dá)到31億立方米,煤制氣年度產(chǎn)量為26.3億立方米,建成項目累計投資金額達(dá)到799.66億元;我國煤制氣在建擬建項目產(chǎn)能規(guī)模為963億立方米,規(guī)劃投資總額為5775.4億元。

2017年底我國煤制乙二醇建成產(chǎn)能達(dá)到312萬噸,煤制乙二醇年度產(chǎn)量為153.6萬噸,建成項目累計投資金額達(dá)到365.15億元;我國煤制乙二醇在建擬建項目產(chǎn)能規(guī)模為1024萬噸,規(guī)劃投資總額為1388.07億元。

2017年底我國煤制油建成產(chǎn)能達(dá)到884萬噸,煤制油年度產(chǎn)量為322萬噸,建成項目累計投資金額達(dá)到1367億元;我國煤制油在建擬建項目產(chǎn)能規(guī)模為1046萬噸,規(guī)劃投資總額為1986.83億元。

傳統(tǒng)煤化工產(chǎn)量平穩(wěn)

區(qū)別于現(xiàn)代煤化工,傳統(tǒng)煤化工主要包括煤制化肥、合成氨和焦炭等產(chǎn)業(yè),技術(shù)成熟,產(chǎn)量居世界前列。近幾年焦炭、甴石、甲醇的產(chǎn)能利用率均在70%以下,產(chǎn)能過剩問題比較突出。 隨著環(huán)保限產(chǎn)、化工園區(qū)整頓、 黑臭水體、長江沿線化工廠治理等推進(jìn),部分落后產(chǎn)能退出,傳統(tǒng)煤化工產(chǎn)品價格持續(xù)回升,企業(yè)盈利性明顯改善。

新型煤化工市場潛力廣闊

從2008年神華煤炭直接液化建成到現(xiàn)在,已經(jīng)有十年時間,在這期間現(xiàn)代煤化工創(chuàng)新發(fā)展取得了一系列重大突破,攻克了大型先進(jìn)煤氣化、合成氣變換新、大型煤制甲醇、煤直接制油、煤間接制油、煤制烯烴、煤制乙二醇等一大批技術(shù)難題,一大批大型設(shè)備,煤制油、煤制烯烴、煤制乙二醇等煤炭清潔高效轉(zhuǎn)化示范工程順利實施,我國煤炭清潔高效轉(zhuǎn)化技術(shù)創(chuàng)新和產(chǎn)業(yè)化均走在了世界前列。現(xiàn)代煤化工產(chǎn)品可以替代石油產(chǎn)品,減少石油對外依存度,同時在較高油價下具有明顯經(jīng)濟性。

現(xiàn)代煤化工項目社會效益明顯,對保證我國能源安全、拉動投資、帶動上下游產(chǎn)業(yè)、提高就業(yè)等方面具有重要作用。

作為石化產(chǎn)品和能源的補充,新型煤化工市場潛力廣闊。隨著技術(shù)水平上升,新型煤制化工品替代效應(yīng)顯現(xiàn),項目推廣成為可能。目前,新型煤化工仍處于起步階段,項目雖有落地,但多未實現(xiàn)規(guī)模化商業(yè)發(fā)展,技術(shù)提升空間仍較大。各新型煤化工項目中,煤制烯烴技術(shù)最為成熟,可進(jìn)行規(guī)模化商業(yè)發(fā)展,目前建成產(chǎn)能為1371萬噸/年;煤制氣、油、芳烴技術(shù)日趨成熟,但技術(shù)壁壘較高,項目投資大、轉(zhuǎn)化效益、經(jīng)濟效益較低,商業(yè)化運行需政策繼續(xù)扶持,項目發(fā)展緩慢;煤制乙二醇具有高需求缺口、低成本工藝,后續(xù)發(fā)展可能性最高。

煤化工領(lǐng)域壓縮機設(shè)備投資規(guī)模可期

煤化工項目投資中,設(shè)備投資的價值占比大約為55%,剩余部分包括安裝工程、建筑工程、設(shè)計建設(shè)期利息費用等,占比分別為20%、8%與 17%。具體到設(shè)備投資構(gòu)成,包括壓力容器、泵閥壓縮機、換熱設(shè)備、管網(wǎng)、空分裝置等,價值占比分別為40%、20%、13%、10%與5%。按照這個價值構(gòu)成,泵閥壓縮機設(shè)備投資占煤化工總投資約11%。

傳統(tǒng)煤化工,主要是指焦炭方面;新型煤化工,主要指煤制油煤制天然氣方面。但不管傳統(tǒng)煤化工和新型煤化工,現(xiàn)在大型煤礦基本上走“一體化循環(huán)產(chǎn)業(yè)鏈”的發(fā)展模式,即一個大型煤礦或幾個周邊的中小型煤礦支撐一個中大型新型煤化工企業(yè)的供應(yīng)。這個新型煤化工企業(yè)就會形成上下游配套的企業(yè)鏈,如煤礦、火電廠、洗煤廠、煤制油/煤制天然氣廠和副產(chǎn)品加工廠;還有“聯(lián)合體”模式,煤礦、石灰礦、蘭炭廠、電石廠、水泥廠和PVC廠等傳統(tǒng)煤化工。

從上述煤化工產(chǎn)業(yè)鏈可以看出,壓縮機在這個行業(yè)的應(yīng)用非常廣泛。即便對煤制油/煤制天然氣工廠這樣一個節(jié)點來說,空氣壓縮機的應(yīng)用也是必不可少的,不僅僅包括空分這樣對大型空氣壓縮機的需求,還包括氮氣壓縮機、氧氣壓縮機、氫氣壓縮機、合成氣壓縮機、制冷壓縮機等等,如果是生產(chǎn)尿素或者碳酸氫銨,對空氣壓縮機的需求就更多了。

一家小型煤化工工廠投資至少幾十億,大一點的項目動輒二三百億甚至更多。如果包含上下游循環(huán)產(chǎn)業(yè)鏈,那么投入將是一個非常巨大的量。以泵閥壓縮機設(shè)備投資占煤化工總投資11%計算,投資百億級煤化工項目對泵閥壓縮機設(shè)備的絕對需求量也在10億左右。以目前,《煤化工產(chǎn)業(yè)發(fā)展前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》統(tǒng)計數(shù)據(jù)保守測算,煤化工項目總規(guī)劃將達(dá)到萬億級別投資,因而對泵閥壓縮機等設(shè)備的需求會達(dá)到千億。

網(wǎng)友評論

條評論

最新評論