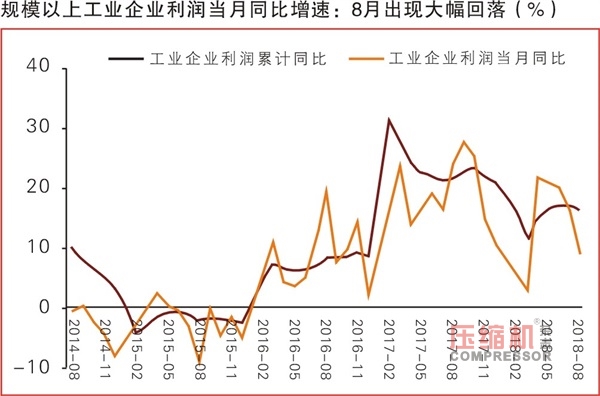

【壓縮機(jī)網(wǎng)】國(guó)家統(tǒng)計(jì)局9月27日發(fā)布的工業(yè)企業(yè)財(cái)務(wù)數(shù)據(jù)顯示,2018年1-8月份,全國(guó)規(guī)模以上工業(yè)企業(yè)利潤(rùn)總額同比增長(zhǎng)16.2%,增速比1-7月份減緩0.9個(gè)百分點(diǎn),其中,8月份利潤(rùn)同比增長(zhǎng)9.2%。

數(shù)據(jù)解讀

一、供給側(cè)結(jié)構(gòu)性改革成效繼續(xù)顯現(xiàn)

一是成本持續(xù)下降。1-8月份,規(guī)模以上工業(yè)企業(yè)每百元主營(yíng)業(yè)務(wù)收入中的成本和費(fèi)用合計(jì)為92.62元,同比下降0.37元;其中,每百元主營(yíng)業(yè)務(wù)收入中的成本為84.39元,同比下降0.35元。國(guó)有控股企業(yè)降成本成效更加明顯,1-8月份,規(guī)模以上國(guó)有控股工業(yè)企業(yè)每百元主營(yíng)業(yè)務(wù)收入中的成本和費(fèi)用合計(jì)為88.71元,同比下降1.14元。二是杠桿率繼續(xù)降低。8月末,規(guī)模以上工業(yè)企業(yè)資產(chǎn)負(fù)債率為56.6%,同比降低0.5個(gè)百分點(diǎn)。其中,國(guó)有控股企業(yè)資產(chǎn)負(fù)債率為59.3%,同比降低1.4個(gè)百分點(diǎn)。

二、工業(yè)企業(yè)盈利能力增強(qiáng)

一是利潤(rùn)率同比提高。1-8月份,規(guī)模以上工業(yè)企業(yè)主營(yíng)業(yè)務(wù)收入利潤(rùn)率為6.43%,同比提高0.35個(gè)百分點(diǎn)。二是核心盈利能力增強(qiáng)。1-8月份,規(guī)模以上工業(yè)企業(yè)利潤(rùn)總額中,營(yíng)業(yè)利潤(rùn)同比增長(zhǎng)19.1%,增速比利潤(rùn)總額快2.9個(gè)百分點(diǎn);營(yíng)業(yè)利潤(rùn)占利潤(rùn)總額的比重為97.7%,同比提高2.5個(gè)百分點(diǎn),表明企業(yè)核心業(yè)務(wù)帶來(lái)的收益增多。

三、消費(fèi)品、高技術(shù)制造業(yè)利潤(rùn)增長(zhǎng)加快

1-8月份,規(guī)模以上消費(fèi)品制造業(yè)利潤(rùn)同比增長(zhǎng)8%,增速比1-7月份加快0.5個(gè)百分點(diǎn);高技術(shù)制造業(yè)增長(zhǎng)6.4%,加快1.2個(gè)百分點(diǎn);采礦業(yè)增長(zhǎng)53.2%,增速回落0.2個(gè)百分點(diǎn);原材料制造業(yè)增長(zhǎng)36.4%,回落4.3個(gè)百分點(diǎn)。

從8月份當(dāng)月情況看,主要受企業(yè)收入增速和價(jià)格漲幅雙回落的影響,工業(yè)利潤(rùn)增速比7月份有所減緩。此外,與上年利潤(rùn)基數(shù)偏高也有一定關(guān)系。

分析點(diǎn)評(píng)

規(guī)模以上工業(yè)企業(yè)效益累計(jì)增速的小幅調(diào)整,與工業(yè)生產(chǎn)和主營(yíng)業(yè)務(wù)收入表現(xiàn)密切相關(guān)。前8個(gè)月,規(guī)模以上工業(yè)增加值同比增長(zhǎng)6.5%,增速比前7個(gè)月回落0.1個(gè)百分點(diǎn);規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)主營(yíng)業(yè)務(wù)收入68.8萬(wàn)億元,同比增長(zhǎng)9.8%,增速比前7個(gè)月放緩0.1個(gè)百分點(diǎn)。

生產(chǎn)資料價(jià)格的波動(dòng),也給工業(yè)企業(yè)盈利狀況帶來(lái)了影響。前8個(gè)月,全國(guó)工業(yè)生產(chǎn)者出廠價(jià)格同比上漲4.0%,工業(yè)生產(chǎn)者購(gòu)進(jìn)價(jià)格同比上漲4.5%,購(gòu)進(jìn)價(jià)格漲幅大于出廠價(jià)格漲幅,在一定程度上會(huì)對(duì)工業(yè)企業(yè)利潤(rùn)形成擠壓。

盡管規(guī)模以上工業(yè)企業(yè)利潤(rùn)增速有所放緩,但工業(yè)企業(yè)盈利能力增強(qiáng)。同時(shí),供給側(cè)結(jié)構(gòu)性改革也對(duì)規(guī)模以上工業(yè)企業(yè)效益穩(wěn)定運(yùn)行形成了一定的支撐。

從結(jié)構(gòu)上看,隨著工業(yè)發(fā)展繼續(xù)邁向中高端,消費(fèi)品、高技術(shù)制造業(yè)利潤(rùn)增長(zhǎng)加快,工業(yè)企業(yè)盈利結(jié)構(gòu)趨于改善。前8個(gè)月,高技術(shù)制造業(yè)、裝備制造業(yè)和戰(zhàn)略性新興產(chǎn)業(yè)利潤(rùn)同比分別增長(zhǎng)11.9%、8.8%和8.8%,分別快于規(guī)模以上工業(yè)利潤(rùn)增速5.4個(gè)、2.3個(gè)和2.3個(gè)百分點(diǎn)。從效益數(shù)據(jù)看,高技術(shù)制造業(yè)利潤(rùn)增長(zhǎng)6.4%,加快1.2個(gè)百分點(diǎn);專用設(shè)備制造業(yè)利潤(rùn)增長(zhǎng)23.7%;醫(yī)藥制造業(yè)利潤(rùn)增長(zhǎng)11.4%。同時(shí),規(guī)模以上消費(fèi)品制造業(yè)利潤(rùn)同比增長(zhǎng)8%,增速比前7個(gè)月加快0.5個(gè)百分點(diǎn)。

那么,當(dāng)前實(shí)體企業(yè),特別是民營(yíng)企業(yè)面臨的困難到底是什么?我們認(rèn)為,企業(yè)經(jīng)營(yíng)困難的根源可能不是成本問(wèn)題,而是收入問(wèn)題,或者說(shuō)是市場(chǎng)總需求和經(jīng)濟(jì)總體景氣程度的問(wèn)題。只要總需求擴(kuò)大、經(jīng)濟(jì)景氣回升,進(jìn)而企業(yè)收入上升,那么成本、績(jī)效、就業(yè)等問(wèn)題其實(shí)也都會(huì)迎刃而解。

數(shù)據(jù)解讀

一、供給側(cè)結(jié)構(gòu)性改革成效繼續(xù)顯現(xiàn)

一是成本持續(xù)下降。1-8月份,規(guī)模以上工業(yè)企業(yè)每百元主營(yíng)業(yè)務(wù)收入中的成本和費(fèi)用合計(jì)為92.62元,同比下降0.37元;其中,每百元主營(yíng)業(yè)務(wù)收入中的成本為84.39元,同比下降0.35元。國(guó)有控股企業(yè)降成本成效更加明顯,1-8月份,規(guī)模以上國(guó)有控股工業(yè)企業(yè)每百元主營(yíng)業(yè)務(wù)收入中的成本和費(fèi)用合計(jì)為88.71元,同比下降1.14元。二是杠桿率繼續(xù)降低。8月末,規(guī)模以上工業(yè)企業(yè)資產(chǎn)負(fù)債率為56.6%,同比降低0.5個(gè)百分點(diǎn)。其中,國(guó)有控股企業(yè)資產(chǎn)負(fù)債率為59.3%,同比降低1.4個(gè)百分點(diǎn)。

二、工業(yè)企業(yè)盈利能力增強(qiáng)

一是利潤(rùn)率同比提高。1-8月份,規(guī)模以上工業(yè)企業(yè)主營(yíng)業(yè)務(wù)收入利潤(rùn)率為6.43%,同比提高0.35個(gè)百分點(diǎn)。二是核心盈利能力增強(qiáng)。1-8月份,規(guī)模以上工業(yè)企業(yè)利潤(rùn)總額中,營(yíng)業(yè)利潤(rùn)同比增長(zhǎng)19.1%,增速比利潤(rùn)總額快2.9個(gè)百分點(diǎn);營(yíng)業(yè)利潤(rùn)占利潤(rùn)總額的比重為97.7%,同比提高2.5個(gè)百分點(diǎn),表明企業(yè)核心業(yè)務(wù)帶來(lái)的收益增多。

三、消費(fèi)品、高技術(shù)制造業(yè)利潤(rùn)增長(zhǎng)加快

1-8月份,規(guī)模以上消費(fèi)品制造業(yè)利潤(rùn)同比增長(zhǎng)8%,增速比1-7月份加快0.5個(gè)百分點(diǎn);高技術(shù)制造業(yè)增長(zhǎng)6.4%,加快1.2個(gè)百分點(diǎn);采礦業(yè)增長(zhǎng)53.2%,增速回落0.2個(gè)百分點(diǎn);原材料制造業(yè)增長(zhǎng)36.4%,回落4.3個(gè)百分點(diǎn)。

從8月份當(dāng)月情況看,主要受企業(yè)收入增速和價(jià)格漲幅雙回落的影響,工業(yè)利潤(rùn)增速比7月份有所減緩。此外,與上年利潤(rùn)基數(shù)偏高也有一定關(guān)系。

分析點(diǎn)評(píng)

規(guī)模以上工業(yè)企業(yè)效益累計(jì)增速的小幅調(diào)整,與工業(yè)生產(chǎn)和主營(yíng)業(yè)務(wù)收入表現(xiàn)密切相關(guān)。前8個(gè)月,規(guī)模以上工業(yè)增加值同比增長(zhǎng)6.5%,增速比前7個(gè)月回落0.1個(gè)百分點(diǎn);規(guī)模以上工業(yè)企業(yè)實(shí)現(xiàn)主營(yíng)業(yè)務(wù)收入68.8萬(wàn)億元,同比增長(zhǎng)9.8%,增速比前7個(gè)月放緩0.1個(gè)百分點(diǎn)。

生產(chǎn)資料價(jià)格的波動(dòng),也給工業(yè)企業(yè)盈利狀況帶來(lái)了影響。前8個(gè)月,全國(guó)工業(yè)生產(chǎn)者出廠價(jià)格同比上漲4.0%,工業(yè)生產(chǎn)者購(gòu)進(jìn)價(jià)格同比上漲4.5%,購(gòu)進(jìn)價(jià)格漲幅大于出廠價(jià)格漲幅,在一定程度上會(huì)對(duì)工業(yè)企業(yè)利潤(rùn)形成擠壓。

盡管規(guī)模以上工業(yè)企業(yè)利潤(rùn)增速有所放緩,但工業(yè)企業(yè)盈利能力增強(qiáng)。同時(shí),供給側(cè)結(jié)構(gòu)性改革也對(duì)規(guī)模以上工業(yè)企業(yè)效益穩(wěn)定運(yùn)行形成了一定的支撐。

從結(jié)構(gòu)上看,隨著工業(yè)發(fā)展繼續(xù)邁向中高端,消費(fèi)品、高技術(shù)制造業(yè)利潤(rùn)增長(zhǎng)加快,工業(yè)企業(yè)盈利結(jié)構(gòu)趨于改善。前8個(gè)月,高技術(shù)制造業(yè)、裝備制造業(yè)和戰(zhàn)略性新興產(chǎn)業(yè)利潤(rùn)同比分別增長(zhǎng)11.9%、8.8%和8.8%,分別快于規(guī)模以上工業(yè)利潤(rùn)增速5.4個(gè)、2.3個(gè)和2.3個(gè)百分點(diǎn)。從效益數(shù)據(jù)看,高技術(shù)制造業(yè)利潤(rùn)增長(zhǎng)6.4%,加快1.2個(gè)百分點(diǎn);專用設(shè)備制造業(yè)利潤(rùn)增長(zhǎng)23.7%;醫(yī)藥制造業(yè)利潤(rùn)增長(zhǎng)11.4%。同時(shí),規(guī)模以上消費(fèi)品制造業(yè)利潤(rùn)同比增長(zhǎng)8%,增速比前7個(gè)月加快0.5個(gè)百分點(diǎn)。

那么,當(dāng)前實(shí)體企業(yè),特別是民營(yíng)企業(yè)面臨的困難到底是什么?我們認(rèn)為,企業(yè)經(jīng)營(yíng)困難的根源可能不是成本問(wèn)題,而是收入問(wèn)題,或者說(shuō)是市場(chǎng)總需求和經(jīng)濟(jì)總體景氣程度的問(wèn)題。只要總需求擴(kuò)大、經(jīng)濟(jì)景氣回升,進(jìn)而企業(yè)收入上升,那么成本、績(jī)效、就業(yè)等問(wèn)題其實(shí)也都會(huì)迎刃而解。

網(wǎng)友評(píng)論

條評(píng)論

最新評(píng)論