【壓縮機網】中國新能源汽車從“彎道超車”減速走向“換道先行”,不知不覺中,國內氫燃料電池汽車已由星星之火發展為燎原之勢。

但在各地發展熱潮中,我們也需要冷靜思考:氫能經濟的基礎在于制氫、儲氫、加氫,其后才是汽車用氫,而氫燃料汽車發展最基礎的加氫站,在中國,還屬于薄弱環節。

加氫站發展瓶頸到底有哪些?本文分析歸納為十項。

差距?距離?

資料顯示,截止2017年年底,歐洲擁有139座正在運行的加氫站,亞洲擁有118座(其中日本91座),北美擁有68座,南美擁有1座,澳大利亞擁有1座。阿拉伯聯合酋長國迪拜有一個私人加氫站。

在全球的328座加氫站中,227座可以像傳統加油站一樣,不需預約直接使用;24座需要預約才可使用,其余的加氫站則主要為特定巴士或車隊提供氫氣燃料。

公開資料顯示,未來5年,全球主要國家將加快加氫站建設,到2020年,全球加氫站保有量將超過435座,2025年有望超過1000座,日本、德國和美國分別有320、400和100座。

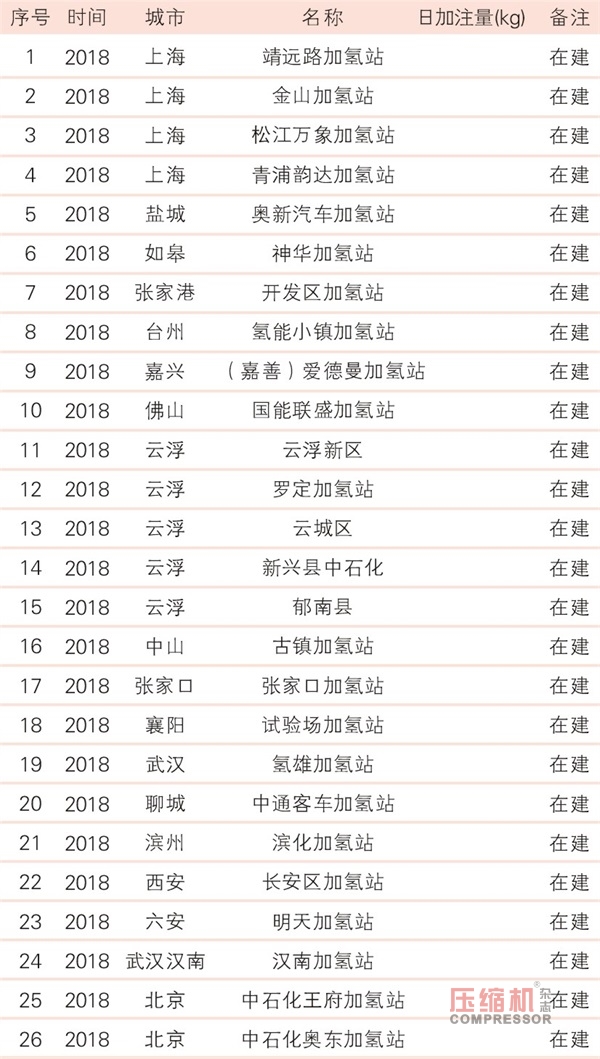

據內部統計資料顯示,截止2018年2月份,我國已建成、在用及在建的加氫站共有33座;截止2018年7月份,我國已建成、在用及在建的加氫站共有41座,分別位于北京、上海、江蘇、大連、安徽、河南、廣東、成都等地,全國各地很多城市也都正在規劃建設加氫站。

但有規劃不等于能實現,喊口號未必能做到。據了解,我國目前投入或即將運營的加氫站僅為14座(注:上圖中有一座不計在內),遠遠落后于其他國家。

據內部統計資料顯示,截止2018年2月份,我國已建成、在用及在建的加氫站共有33座;截止2018年7月份,我國已建成、在用及在建的加氫站共有41座,分別位于北京、上海、江蘇、大連、安徽、河南、廣東、成都等地,全國各地很多城市也都正在規劃建設加氫站。

但有規劃不等于能實現,喊口號未必能做到。據了解,我國目前投入或即將運營的加氫站僅為14座(注:上圖中有一座不計在內),遠遠落后于其他國家。

從“在建”到“建成”,一字之差,對于國內加氫站建設而言,是個不算短的時間距離,即使“國家隊”進場,也沒能改變現狀。

短板?短路?

查究原因,加氫站發展瓶頸到底有哪些?通過采訪了解和研究,本文做出分析歸納。

瓶頸一:科普工作不到位★★★

針對氫能經濟、氫燃料電池汽車的安全性、適用性、發展方向等方面的知識普及推廣,科普管理部門、科技媒體、汽車行業媒體做得還遠遠不夠。

2018年7月19日,第三屆國際氫能與燃料電池汽車大會及2018長三角氫能燃料電池汽車科普巡游新聞發布會在江蘇如皋舉行,上海市科普副主任干頻表示,目前國內針對氫燃料方面的科普工作有待加強。

瓶頸二:頂層設計缺失★★★★

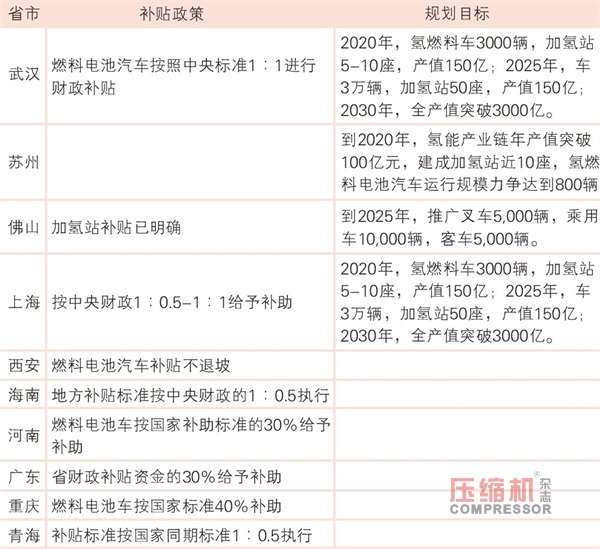

雖然國家和地方政府鼓勵和支持加氫站的建設,但扶持政策缺乏連貫,加氫站“準生證”很難拿到。

2014年11月25日,四部委聯合發布關于《關于新能源汽車充電設施建設獎勵的通知》,對2013至2015年符合國家技術標準且日加氫能力不少于200 公斤的新建燃料電池汽車加氫站每個站獎勵400萬元。廣東省同期出臺地補政策,相應補貼100萬元。

但這兩項政策截止年度過后,卻未見有后續相應政策。2016年及之后,國家對新能源汽車補貼政策當中,雖然一再明確氫燃料汽車不退坡,但卻并未提及加氫站補貼。

目前,也就是在2018年,明確加氫站地補金額的是廣東中山和南海,南海后期還對加氫站實施運營補貼。江蘇鹽城的政策是政府建站補貼+聯合運營方式。

至于其他地方,補貼政策也往往針對車輛,加氫站的建設規劃目標很大,具體操作無從得知。須知,沒有好的頂層設計,再好的口號也都只能是空喊。

瓶頸三:社會認知和戰略定位不明晰★★★★

在國內,無論是頂層,還是終端用戶,對氫燃料汽車和氫能發展的認識大多不夠全面,了解不夠透徹,導致對其定位不夠明晰。

2018年7月19日,同濟大學汽車學院副教授呂洪表示,對氫能的認識和戰略定位至關重要。雖然我國已在國家戰略層面明確將氫能作為能源架構中的一個重要組成部分,并將燃料電池汽車定位為我國汽車行業發展的主流方向之一,但實際到執行層面,往往大打折扣。

瓶頸四:歸口管理不明★★★★★

中國的管理組織架構有分級管理和歸口管理的條塊劃分。雖然現在越來越多的地方政府看好氫能,但就加氫站建設而言,其歸口管理還未明確。

換言之,沒人知道加氫站的地方主管部門是誰。

加氫站到底屬于能源管理呢,還是屬于危化品管理呢?目前仍是個問題。

2018年7月19日,呂洪副教授表示,如果仍將氫氣歸屬于危險化學品而非能源,不僅地方政府對氫燃料電池汽車的發展將“敬而遠之”,也難以在普通消費者群體中進行產品的推廣和普及。

瓶頸五:審批流程復雜★★★★★

在中國,立項報批是個由來已久的老大難問題。當然,地方政府對此也心里有數。2018年3月22日,全國首個地方性的加氫站審批及監管地方管理辦法——《武漢經濟技術開發區(漢南區)加氫站審批及管理辦法》正式出臺,明確了加氫站的項目選址、報建、施工、經營全過程的審批及管理流程和相關監管職能部門。

業內無不期待其他地方也能盡快出臺類似管理辦法。

張家港氫云新能源研究院院長魏蔚表示,即使在政府最支持的地方,走完建設加氫站的全套審批流程,時間最短也要半年,長的話就難說了。上海重塑能源科技有限公司商務總監高雷表示,在加氫站的建設過程中,規劃、立項、審批、運營監管方面均遇會有難題,相關方面的制度很不健全。

瓶頸六:建設成本過高★★★★

通常認為,加氫站建設成本是全球氫能產業面臨的相同困境。曾經有公開資料顯示,不含土地費用,加氫站建設成本約1500萬左右(也有說法是1500萬-2000萬),其中,設備成本約占百分之八十。但隨著技術升級,關鍵設備材料下降,建站成本目前普遍有所降低,據了解,2017年江淮某地建站成本約為800萬左右。

瓶頸七:繞不過去的土地問題★★★

加氫站如果為城市公交和物流服務,就需要建設在城市或城郊,但現在一二線城市人口密集,寸土寸金,建站土地是個大問題。

氫云研究院魏蔚表示,在申請加氫站建設時,必須申請使用商業用地,如果建設在相對較為便宜的工業用地上,那么建設好的加氫站只能給自己的產品加氫或進行實驗,不能公開運營。

2013年日本開始嘗試“加油站網絡嵌套加氫站”,很好地解決了加氫站土地建設問題,在安全管理方面也可以實現并行管理。目前國內關于加氫站與加油站、加氣站的合建技術規范已制定完畢。2017年底,中石油和中石化與佛山市、云浮市簽署了加氫加油合建站項目協議,中石化還舉行了奠基儀式。

瓶頸八:國家隊見效太慢★★

目前,公開宣稱要進軍加氫站建設的“中”字頭大型企業有中石油、中石化、神華集團(中國能源集團)、中國船舶重工集團公司等,均于2017年宣布要開展氫能基礎設施建設。

氫燃料汽車的發展速度和“國家隊”的介入,讓業內人士期待不已,可惜國家隊的“建設”至今未見“成果”。

據了解,2017年11月份神華高管就公開宣布正在江蘇如皋建設加氫站,到現在2018年已經過了一半,這座加氫站還處于“在建”狀態。而同樣的民營企業加氫站,最快的2-3個月就已完成并投入使用。

瓶頸九:技術標準不統一★★★★

業內爭議比較大的,就是關于加氫站建設技術和標準,這方面,全球范圍內也沒有統一的標準。以壓力等級為例,車載氫系統是70MPa還是35MPa,到底哪個壓力等級更好,國內外觀點都不一致。

目前國內加氫站大多為液氫儲氫35MPa高壓供氫加氫站,35MPa相比日本70MPa功耗降低和利用率明顯遜色,而且35MPa車載儲氫瓶無法滿足長距離、高載重要求。

但歐美和國內一部分專業人士卻不贊成使用70MPa標準,因為相應能耗和投入成本過高。長城汽車副總裁Tobias Brunner表示,目前還沒有足夠成熟的技術可以解決70MPa壓縮后穩定加注的問題。

氫云研究院魏蔚對此表示同意,她認為70MPa相比于35MPa,儲氫在氫瓶上增加的設備和材料成本,以及加氫站增加的能耗會增加一倍以上,遠高于70MPa儲氫相比35MPa儲氫增加的60%左右的儲氫量,其經濟性僅僅適合乘用車。

魏蔚表示,70MPa在全球商用車輛上的應用極其有限,國外商用車的發展方向是液氫儲氫和深冷高壓儲氫,乘用車的未來是深冷高壓儲氫。目前日本的叉車、客車等工程用商用車輛,也是采用35MPa儲氫。

北京科泰克總工程師張國表示,日本大力發展70MPa壓力等級是因為日本研發是立足在全功率燃料電池轎車,想達到500km以上的續駛里程受空間限制只能采用70MPa氫系統。同時,日本擁有高性能碳纖維技術和70MPa壓力等級瓶口閥、減壓器等關鍵零部件技術,其產業聯盟形成了全產業鏈配套,70MPa氫系統具有成本優勢。另外,日本加氫站通常采用液氫儲氫、液氫蒸發直接獲取高壓的技術方案,大大降低了氫氣增壓成本,70MPa加氫站也具有成本優勢。如果中國目前大力發展70MPa,原材料和關鍵零部件將嚴重依賴進口,同時還將面臨國外公司的專利保護問題。

對此,北京億華通常務副總經理于民表示,我們國家氫燃料汽車相關技術正逐漸提速改進,儲氫瓶及系統集成技術也在不斷提高。目前億華通已經具備了70MPa氫系統集成技術。考慮到70MPa在長途、重載等方面的優越性,建議加氫站建設初期,可以同時進行35MPa和70MPa兩個壓力等級的建設方案設計,并預留70MPa壓力等級的建設空間和接口,對加氫站成本并無影響,還可以等70MPa技術成熟后,及時更新換代。

瓶頸十:技術儲備不足★★★★

國內目前還缺少涉氫試驗檢測的條件和數據的積累,液氫產業鏈與國外比差距很大,涉及民用液氫的試驗檢測條件和檢測標準方法還是空白,嚴重阻礙了液氫基礎設施的建設和產品開發。

此外,我國在質子交換膜組、發動機、傳感器、減壓器、瓶口閥等核心產品的技術儲備上還比較薄弱,尚有許多技術難點需要攻關,尤其是在加氫站建設過程中的氫氣壓縮機、加氫站不銹鋼材料、加氫站溫度,以及氫氣運輸等方面上還存在一定爭議。

這些,都需要給予相關企業足夠的時間和空間來改進。

但在各地發展熱潮中,我們也需要冷靜思考:氫能經濟的基礎在于制氫、儲氫、加氫,其后才是汽車用氫,而氫燃料汽車發展最基礎的加氫站,在中國,還屬于薄弱環節。

加氫站發展瓶頸到底有哪些?本文分析歸納為十項。

差距?距離?

資料顯示,截止2017年年底,歐洲擁有139座正在運行的加氫站,亞洲擁有118座(其中日本91座),北美擁有68座,南美擁有1座,澳大利亞擁有1座。阿拉伯聯合酋長國迪拜有一個私人加氫站。

在全球的328座加氫站中,227座可以像傳統加油站一樣,不需預約直接使用;24座需要預約才可使用,其余的加氫站則主要為特定巴士或車隊提供氫氣燃料。

公開資料顯示,未來5年,全球主要國家將加快加氫站建設,到2020年,全球加氫站保有量將超過435座,2025年有望超過1000座,日本、德國和美國分別有320、400和100座。

據內部統計資料顯示,截止2018年2月份,我國已建成、在用及在建的加氫站共有33座;截止2018年7月份,我國已建成、在用及在建的加氫站共有41座,分別位于北京、上海、江蘇、大連、安徽、河南、廣東、成都等地,全國各地很多城市也都正在規劃建設加氫站。

但有規劃不等于能實現,喊口號未必能做到。據了解,我國目前投入或即將運營的加氫站僅為14座(注:上圖中有一座不計在內),遠遠落后于其他國家。

從“在建”到“建成”,一字之差,對于國內加氫站建設而言,是個不算短的時間距離,即使“國家隊”進場,也沒能改變現狀。

短板?短路?

查究原因,加氫站發展瓶頸到底有哪些?通過采訪了解和研究,本文做出分析歸納。

瓶頸一:科普工作不到位★★★

針對氫能經濟、氫燃料電池汽車的安全性、適用性、發展方向等方面的知識普及推廣,科普管理部門、科技媒體、汽車行業媒體做得還遠遠不夠。

2018年7月19日,第三屆國際氫能與燃料電池汽車大會及2018長三角氫能燃料電池汽車科普巡游新聞發布會在江蘇如皋舉行,上海市科普副主任干頻表示,目前國內針對氫燃料方面的科普工作有待加強。

瓶頸二:頂層設計缺失★★★★

雖然國家和地方政府鼓勵和支持加氫站的建設,但扶持政策缺乏連貫,加氫站“準生證”很難拿到。

2014年11月25日,四部委聯合發布關于《關于新能源汽車充電設施建設獎勵的通知》,對2013至2015年符合國家技術標準且日加氫能力不少于200 公斤的新建燃料電池汽車加氫站每個站獎勵400萬元。廣東省同期出臺地補政策,相應補貼100萬元。

但這兩項政策截止年度過后,卻未見有后續相應政策。2016年及之后,國家對新能源汽車補貼政策當中,雖然一再明確氫燃料汽車不退坡,但卻并未提及加氫站補貼。

目前,也就是在2018年,明確加氫站地補金額的是廣東中山和南海,南海后期還對加氫站實施運營補貼。江蘇鹽城的政策是政府建站補貼+聯合運營方式。

至于其他地方,補貼政策也往往針對車輛,加氫站的建設規劃目標很大,具體操作無從得知。須知,沒有好的頂層設計,再好的口號也都只能是空喊。

瓶頸三:社會認知和戰略定位不明晰★★★★

在國內,無論是頂層,還是終端用戶,對氫燃料汽車和氫能發展的認識大多不夠全面,了解不夠透徹,導致對其定位不夠明晰。

2018年7月19日,同濟大學汽車學院副教授呂洪表示,對氫能的認識和戰略定位至關重要。雖然我國已在國家戰略層面明確將氫能作為能源架構中的一個重要組成部分,并將燃料電池汽車定位為我國汽車行業發展的主流方向之一,但實際到執行層面,往往大打折扣。

瓶頸四:歸口管理不明★★★★★

中國的管理組織架構有分級管理和歸口管理的條塊劃分。雖然現在越來越多的地方政府看好氫能,但就加氫站建設而言,其歸口管理還未明確。

換言之,沒人知道加氫站的地方主管部門是誰。

加氫站到底屬于能源管理呢,還是屬于危化品管理呢?目前仍是個問題。

2018年7月19日,呂洪副教授表示,如果仍將氫氣歸屬于危險化學品而非能源,不僅地方政府對氫燃料電池汽車的發展將“敬而遠之”,也難以在普通消費者群體中進行產品的推廣和普及。

瓶頸五:審批流程復雜★★★★★

在中國,立項報批是個由來已久的老大難問題。當然,地方政府對此也心里有數。2018年3月22日,全國首個地方性的加氫站審批及監管地方管理辦法——《武漢經濟技術開發區(漢南區)加氫站審批及管理辦法》正式出臺,明確了加氫站的項目選址、報建、施工、經營全過程的審批及管理流程和相關監管職能部門。

業內無不期待其他地方也能盡快出臺類似管理辦法。

張家港氫云新能源研究院院長魏蔚表示,即使在政府最支持的地方,走完建設加氫站的全套審批流程,時間最短也要半年,長的話就難說了。上海重塑能源科技有限公司商務總監高雷表示,在加氫站的建設過程中,規劃、立項、審批、運營監管方面均遇會有難題,相關方面的制度很不健全。

瓶頸六:建設成本過高★★★★

通常認為,加氫站建設成本是全球氫能產業面臨的相同困境。曾經有公開資料顯示,不含土地費用,加氫站建設成本約1500萬左右(也有說法是1500萬-2000萬),其中,設備成本約占百分之八十。但隨著技術升級,關鍵設備材料下降,建站成本目前普遍有所降低,據了解,2017年江淮某地建站成本約為800萬左右。

瓶頸七:繞不過去的土地問題★★★

加氫站如果為城市公交和物流服務,就需要建設在城市或城郊,但現在一二線城市人口密集,寸土寸金,建站土地是個大問題。

氫云研究院魏蔚表示,在申請加氫站建設時,必須申請使用商業用地,如果建設在相對較為便宜的工業用地上,那么建設好的加氫站只能給自己的產品加氫或進行實驗,不能公開運營。

2013年日本開始嘗試“加油站網絡嵌套加氫站”,很好地解決了加氫站土地建設問題,在安全管理方面也可以實現并行管理。目前國內關于加氫站與加油站、加氣站的合建技術規范已制定完畢。2017年底,中石油和中石化與佛山市、云浮市簽署了加氫加油合建站項目協議,中石化還舉行了奠基儀式。

瓶頸八:國家隊見效太慢★★

目前,公開宣稱要進軍加氫站建設的“中”字頭大型企業有中石油、中石化、神華集團(中國能源集團)、中國船舶重工集團公司等,均于2017年宣布要開展氫能基礎設施建設。

氫燃料汽車的發展速度和“國家隊”的介入,讓業內人士期待不已,可惜國家隊的“建設”至今未見“成果”。

據了解,2017年11月份神華高管就公開宣布正在江蘇如皋建設加氫站,到現在2018年已經過了一半,這座加氫站還處于“在建”狀態。而同樣的民營企業加氫站,最快的2-3個月就已完成并投入使用。

瓶頸九:技術標準不統一★★★★

業內爭議比較大的,就是關于加氫站建設技術和標準,這方面,全球范圍內也沒有統一的標準。以壓力等級為例,車載氫系統是70MPa還是35MPa,到底哪個壓力等級更好,國內外觀點都不一致。

目前國內加氫站大多為液氫儲氫35MPa高壓供氫加氫站,35MPa相比日本70MPa功耗降低和利用率明顯遜色,而且35MPa車載儲氫瓶無法滿足長距離、高載重要求。

但歐美和國內一部分專業人士卻不贊成使用70MPa標準,因為相應能耗和投入成本過高。長城汽車副總裁Tobias Brunner表示,目前還沒有足夠成熟的技術可以解決70MPa壓縮后穩定加注的問題。

氫云研究院魏蔚對此表示同意,她認為70MPa相比于35MPa,儲氫在氫瓶上增加的設備和材料成本,以及加氫站增加的能耗會增加一倍以上,遠高于70MPa儲氫相比35MPa儲氫增加的60%左右的儲氫量,其經濟性僅僅適合乘用車。

魏蔚表示,70MPa在全球商用車輛上的應用極其有限,國外商用車的發展方向是液氫儲氫和深冷高壓儲氫,乘用車的未來是深冷高壓儲氫。目前日本的叉車、客車等工程用商用車輛,也是采用35MPa儲氫。

北京科泰克總工程師張國表示,日本大力發展70MPa壓力等級是因為日本研發是立足在全功率燃料電池轎車,想達到500km以上的續駛里程受空間限制只能采用70MPa氫系統。同時,日本擁有高性能碳纖維技術和70MPa壓力等級瓶口閥、減壓器等關鍵零部件技術,其產業聯盟形成了全產業鏈配套,70MPa氫系統具有成本優勢。另外,日本加氫站通常采用液氫儲氫、液氫蒸發直接獲取高壓的技術方案,大大降低了氫氣增壓成本,70MPa加氫站也具有成本優勢。如果中國目前大力發展70MPa,原材料和關鍵零部件將嚴重依賴進口,同時還將面臨國外公司的專利保護問題。

對此,北京億華通常務副總經理于民表示,我們國家氫燃料汽車相關技術正逐漸提速改進,儲氫瓶及系統集成技術也在不斷提高。目前億華通已經具備了70MPa氫系統集成技術。考慮到70MPa在長途、重載等方面的優越性,建議加氫站建設初期,可以同時進行35MPa和70MPa兩個壓力等級的建設方案設計,并預留70MPa壓力等級的建設空間和接口,對加氫站成本并無影響,還可以等70MPa技術成熟后,及時更新換代。

瓶頸十:技術儲備不足★★★★

國內目前還缺少涉氫試驗檢測的條件和數據的積累,液氫產業鏈與國外比差距很大,涉及民用液氫的試驗檢測條件和檢測標準方法還是空白,嚴重阻礙了液氫基礎設施的建設和產品開發。

此外,我國在質子交換膜組、發動機、傳感器、減壓器、瓶口閥等核心產品的技術儲備上還比較薄弱,尚有許多技術難點需要攻關,尤其是在加氫站建設過程中的氫氣壓縮機、加氫站不銹鋼材料、加氫站溫度,以及氫氣運輸等方面上還存在一定爭議。

這些,都需要給予相關企業足夠的時間和空間來改進。

網友評論

條評論

最新評論