【壓縮機網】各省、自治區、直轄市、計劃單列市財政廳(局)、發展改革委、工業和信息化主管部門、國家稅務局,新疆生產建設兵團財務局、發展改革委,海關總署廣東分署、各直屬海關,財政部駐各省、自治區、直轄市、計劃單列市財政監察專員辦事處:

根據近年來國內裝備制造業及其配套產業的發展情況,在廣泛聽取產業主管部門、行業協會、企業代表等方面意見的基礎上,財政部、發展改革委、工業和信息化部、海關總署、稅務總局、能源局決定對重大技術裝備進口稅收政策有關目錄進行修訂。現通知如下:

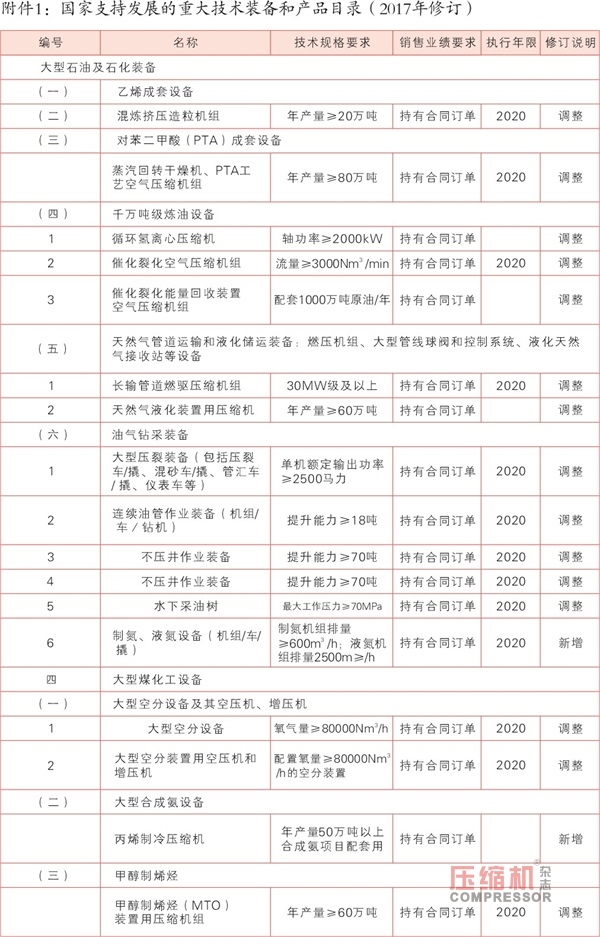

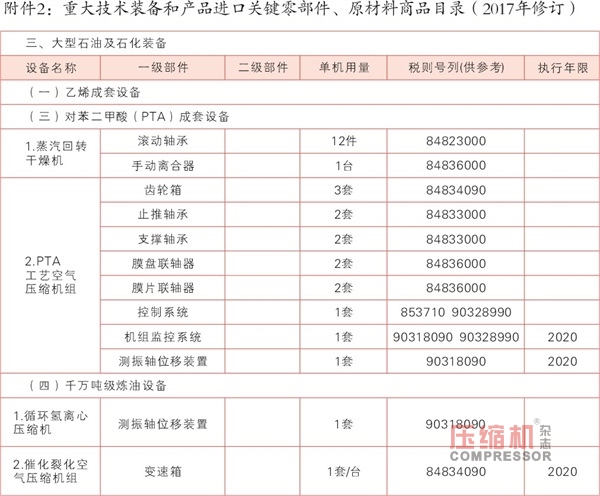

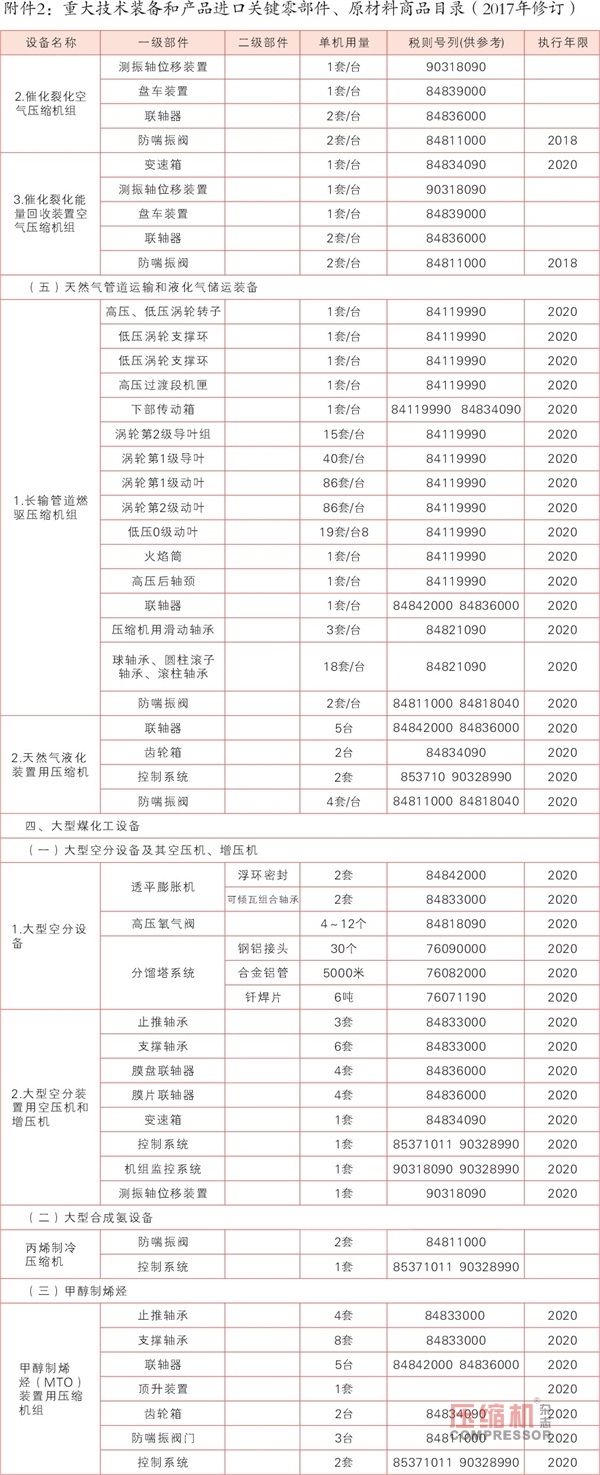

一、《國家支持發展的重大技術裝備和產品目錄(2017年修訂)》(見附件1<節選>)和《重大技術裝備和產品進口關鍵零部件、原材料商品目錄(2017年修訂)》(見附件2<節選>)自2018年1月1日起執行,符合規定條件的國內企業為生產本通知附件1所列裝備或產品而確有必要進口附件2所列商品,免征關稅和進口環節增值稅。附件1、2中列明執行年限的,有關裝備、產品、零部件、原材料免稅執行期限截至到該年度12月31日。

根據國內產業發展情況,自2018年1月1日起,取消混流式水電機組等裝備的免稅政策,生產制造相關裝備和產品的企業2018年度預撥免稅進口額度相應取消。

二、《進口不予免稅的重大技術裝備和產品目錄(2017年修訂)》(見附件3<節選>)自2018年1月1日起執行。對2018年1月1日以后(含1月1日)批準的按照或比照《國務院關于調整進口設備稅收政策的通知》(國發〔1997〕37號)有關規定享受進口稅收優惠政策的下列項目和企業,進口附件3所列自用設備以及按照合同隨上述設備進口的技術及配套件、備件,一律照章征收進口稅收:

(一)國家鼓勵發展的國內投資項目和外商投資項目;

(二)外國政府貸款和國際金融組織貸款項目;

(三)由外商提供不作價進口設備的加工貿易企業;

(四)中西部地區外商投資優勢產業項目;

(五)《海關總署關于進一步鼓勵外商投資有關進口稅收政策的通知》(署稅〔1999〕791號)規定的外商投資企業和外商投資設立的研究中心利用自有資金進行技術改造項目。

為保證《進口不予免稅的重大技術裝備和產品目錄(2017年修訂)》調整前已批準的上述項目順利實施,對2017年12月31日前(含12月31日)批準的上述項目和企業在2018年6月30日前(含6月30日)進口設備,繼續按照《財政部 國家發展改革委 工業和信息化部 海關總署 國家稅務總局 國家能源局關于調整重大技術裝備進口稅收政策有關目錄及規定的通知》(財關稅〔2015〕51號)附件3和《財政部 國家發展改革委 海關總署 國家稅務總局關于調整<國內投資項目不予免稅的進口商品目錄>的公告》(2012年第83號)執行。

自2018年7月1日起對上述項目和企業進口《進口不予免稅的重大技術裝備和產品目錄(2017年修訂)》中所列設備,一律照章征收進口稅收。為保證政策執行的統一性,對有關項目和企業進口商品需對照《進口不予免稅的重大技術裝備和產品目錄(2017年修訂)》和《國內投資項目不予免稅的進口商品目錄(2012年調整)》審核征免稅的,《進口不予免稅的重大技術裝備和產品目錄(2017年修訂)》與《國內投資項目不予免稅的進口商品目錄(2012年調整)》所列商品名稱相同,或僅在《進口不予免稅的重大技術裝備和產品目錄(2017年修訂)》中列名的商品,一律以《進口不予免稅的重大技術裝備和產品目錄(2017年修訂)》所列商品及其技術規格指標為準。

三、自2018年1月1日起,《財政部 國家發展改革委 工業和信息化部 海關總署 國家稅務總局 國家能源局關于調整重大技術裝備進口稅收政策有關目錄及規定的通知》(財關稅〔2015〕51號)附件1、2、3予以廢止。

財政部 發展改革委 工業和信息化部

海關總署 稅務總局 能源局

2017年12月22

【壓縮機網】各省、自治區、直轄市、計劃單列市財政廳(局)、發展改革委、工業和信息化主管部門、國家稅務局,新疆生產建設兵團財務局、發展改革委,海關總署廣東分署、各直屬海關,財政部駐各省、自治區、直轄市、計劃單列市財政監察專員辦事處:

根據近年來國內裝備制造業及其配套產業的發展情況,在廣泛聽取產業主管部門、行業協會、企業代表等方面意見的基礎上,財政部、發展改革委、工業和信息化部、海關總署、稅務總局、能源局決定對重大技術裝備進口稅收政策有關目錄進行修訂。現通知如下:

一、《國家支持發展的重大技術裝備和產品目錄(2017年修訂)》(見附件1<節選>)和《重大技術裝備和產品進口關鍵零部件、原材料商品目錄(2017年修訂)》(見附件2<節選>)自2018年1月1日起執行,符合規定條件的國內企業為生產本通知附件1所列裝備或產品而確有必要進口附件2所列商品,免征關稅和進口環節增值稅。附件1、2中列明執行年限的,有關裝備、產品、零部件、原材料免稅執行期限截至到該年度12月31日。

根據國內產業發展情況,自2018年1月1日起,取消混流式水電機組等裝備的免稅政策,生產制造相關裝備和產品的企業2018年度預撥免稅進口額度相應取消。

二、《進口不予免稅的重大技術裝備和產品目錄(2017年修訂)》(見附件3<節選>)自2018年1月1日起執行。對2018年1月1日以后(含1月1日)批準的按照或比照《國務院關于調整進口設備稅收政策的通知》(國發〔1997〕37號)有關規定享受進口稅收優惠政策的下列項目和企業,進口附件3所列自用設備以及按照合同隨上述設備進口的技術及配套件、備件,一律照章征收進口稅收:

(一)國家鼓勵發展的國內投資項目和外商投資項目;

(二)外國政府貸款和國際金融組織貸款項目;

(三)由外商提供不作價進口設備的加工貿易企業;

(四)中西部地區外商投資優勢產業項目;

(五)《海關總署關于進一步鼓勵外商投資有關進口稅收政策的通知》(署稅〔1999〕791號)規定的外商投資企業和外商投資設立的研究中心利用自有資金進行技術改造項目。

為保證《進口不予免稅的重大技術裝備和產品目錄(2017年修訂)》調整前已批準的上述項目順利實施,對2017年12月31日前(含12月31日)批準的上述項目和企業在2018年6月30日前(含6月30日)進口設備,繼續按照《財政部 國家發展改革委 工業和信息化部 海關總署 國家稅務總局 國家能源局關于調整重大技術裝備進口稅收政策有關目錄及規定的通知》(財關稅〔2015〕51號)附件3和《財政部 國家發展改革委 海關總署 國家稅務總局關于調整<國內投資項目不予免稅的進口商品目錄>的公告》(2012年第83號)執行。

自2018年7月1日起對上述項目和企業進口《進口不予免稅的重大技術裝備和產品目錄(2017年修訂)》中所列設備,一律照章征收進口稅收。為保證政策執行的統一性,對有關項目和企業進口商品需對照《進口不予免稅的重大技術裝備和產品目錄(2017年修訂)》和《國內投資項目不予免稅的進口商品目錄(2012年調整)》審核征免稅的,《進口不予免稅的重大技術裝備和產品目錄(2017年修訂)》與《國內投資項目不予免稅的進口商品目錄(2012年調整)》所列商品名稱相同,或僅在《進口不予免稅的重大技術裝備和產品目錄(2017年修訂)》中列名的商品,一律以《進口不予免稅的重大技術裝備和產品目錄(2017年修訂)》所列商品及其技術規格指標為準。

三、自2018年1月1日起,《財政部 國家發展改革委 工業和信息化部 海關總署 國家稅務總局 國家能源局關于調整重大技術裝備進口稅收政策有關目錄及規定的通知》(財關稅〔2015〕51號)附件1、2、3予以廢止。

財政部 發展改革委 工業和信息化部

海關總署 稅務總局 能源局

2017年12月22

網友評論

條評論

最新評論