【壓縮機網(wǎng)】前言

隨著大數(shù)據(jù)政策環(huán)境和技術(shù)手段的不斷完善,大數(shù)據(jù)行業(yè)應(yīng)用持續(xù)升溫,中國企業(yè)級大數(shù)據(jù)市場進入快速發(fā)展時期。互聯(lián)網(wǎng)、電信、金融等開始實際部署大數(shù)據(jù)平臺并付諸實踐,帶動軟件、硬件和服務(wù)市場快速發(fā)展。為進一步掌握中國大數(shù)據(jù)發(fā)展和應(yīng)用情況,中國信息通信研究院開展了2016—2017年度中國大數(shù)據(jù)發(fā)展狀況的調(diào)查。

觀點摘要

1、大數(shù)據(jù)市場規(guī)模

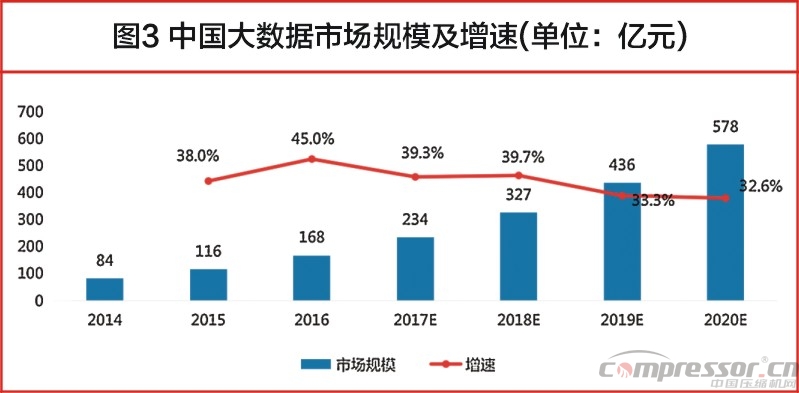

2016年中國大數(shù)據(jù)市場規(guī)模為168.0億元,增速達到45%;預(yù)計2017-2020年增速保持在30%以上。

2、大數(shù)據(jù)應(yīng)用

大部分企業(yè)均已意識到數(shù)據(jù)分析對企業(yè)發(fā)展的重要性。

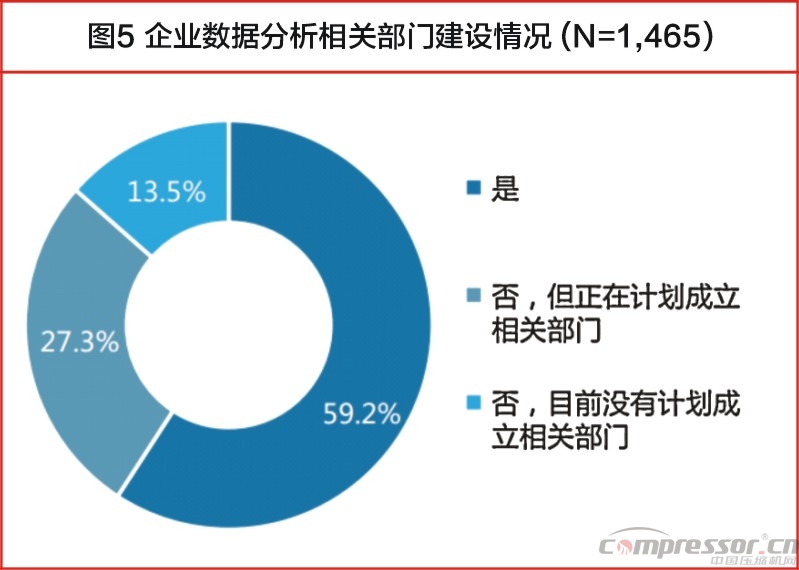

59.2%的受訪企業(yè)已經(jīng)成立了數(shù)據(jù)分析相關(guān)部門;同時,27.3%的企業(yè)正在計劃成立數(shù)據(jù)部門。

大數(shù)據(jù)應(yīng)用得到進一步普及。

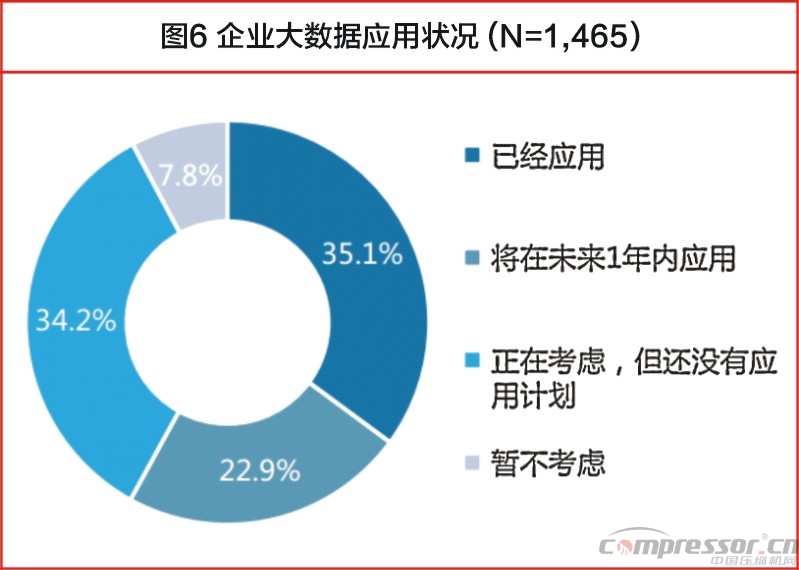

35.1%的受訪企業(yè)已經(jīng)應(yīng)用了大數(shù)據(jù),與2015 年調(diào)查結(jié)果相比有所提高;同時,22.9% 的企業(yè)計劃將在未來1年內(nèi)應(yīng)用大數(shù)據(jù),發(fā)展前景較為樂觀。

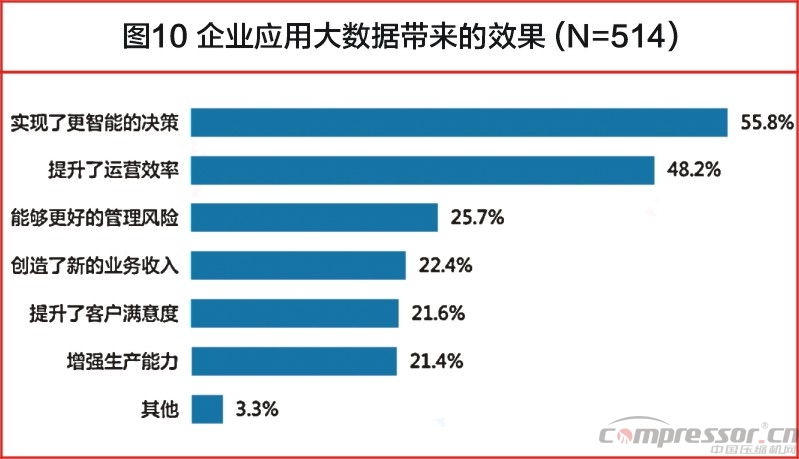

企業(yè)應(yīng)用大數(shù)據(jù)所帶來的主要效果包括實現(xiàn)智能決策、提升運營效率和改善風險管理。

其中應(yīng)用大數(shù)據(jù)實現(xiàn)智能決策的企業(yè)占比z*高(55.8%),其次為提升了運營效率(48.2%)以及更好的管理風險(25.7%)。

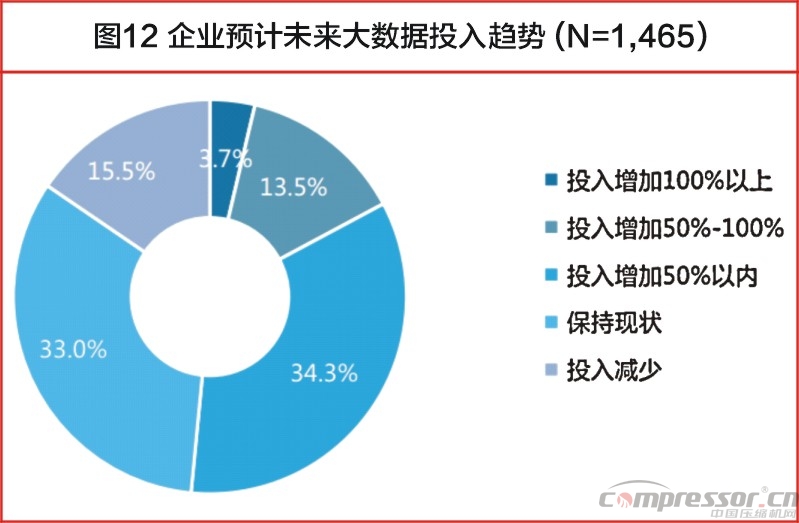

企業(yè)將進一步加大在大數(shù)據(jù)領(lǐng)域的投入。

一半以上的受訪企業(yè)未來計劃加大對大數(shù)據(jù)的投入,其中近20%的企業(yè)預(yù)計投入增長在50%以上。

3、大數(shù)據(jù)資源

企業(yè)數(shù)據(jù)資源仍以內(nèi)部數(shù)據(jù)為主。

包括內(nèi)部生產(chǎn)數(shù)據(jù)(49.0%)、客戶/用戶數(shù)據(jù)(47.8%)以及內(nèi)部經(jīng)營管理數(shù)據(jù)(42.4%)。

企業(yè)數(shù)據(jù)資源量占比z*重的為非結(jié)構(gòu)化數(shù)據(jù)。

66.1%的企業(yè)表示非結(jié)構(gòu)化數(shù)據(jù)的比例在70%以上,22.0%的企業(yè)非結(jié)構(gòu)化數(shù)據(jù)比例為50%-70%。

4、大數(shù)據(jù)平臺建設(shè)模式

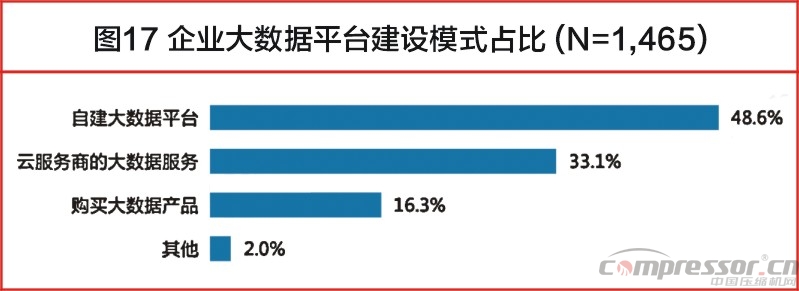

企業(yè)更傾向本地部署大數(shù)據(jù)平臺。

64.9% 的受訪企業(yè)選擇本地部署大數(shù)據(jù)平臺,其中傾向選擇自建大數(shù)據(jù)平臺的企業(yè)占比達到48.6%。

Hadoop是z*受企業(yè)歡迎的大數(shù)據(jù)平臺架構(gòu)。

接近四成的受訪企業(yè)傾向選擇 Hadoop 作為大數(shù)據(jù)平臺的技術(shù)架構(gòu);其次,Spark 近兩年發(fā)展迅速,22.4% 的企業(yè)傾向選擇 Spark 作為大數(shù)據(jù)平臺的技術(shù)架構(gòu)。

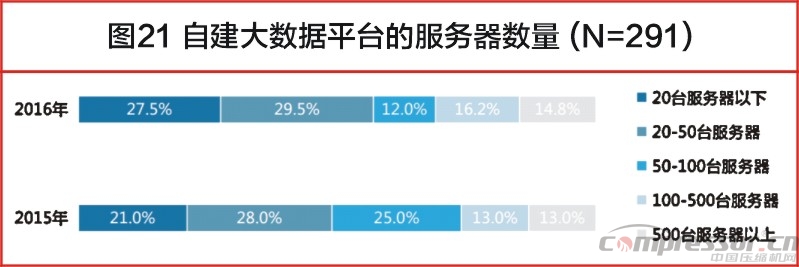

服務(wù)器數(shù)量在100臺以上的企業(yè)增加。

自建大數(shù)據(jù)平臺的企業(yè)中,31.0%的企業(yè)用于大數(shù)據(jù)平臺的服務(wù)器數(shù)量在100臺以上,相比2015年顯著提高。

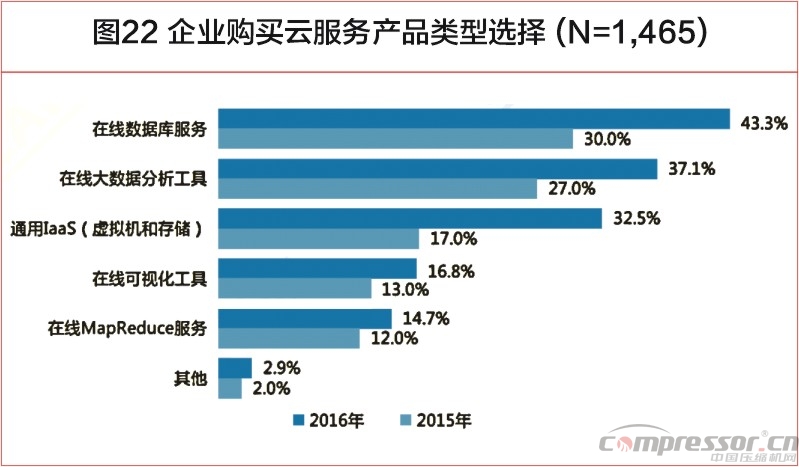

在線數(shù)據(jù)庫服務(wù)、在線大數(shù)據(jù)分析工具和通用IaaS是企業(yè)通過公共云服務(wù)部署大數(shù)據(jù)應(yīng)用時的優(yōu)先選擇。

購買在線數(shù)據(jù)庫服務(wù)是企業(yè)選擇z*多的方式,占比43.3%;其次是在線大數(shù)據(jù)分析工具以及通用 IaaS,分別占比37.1%和 32.5%。

5、政策需求和資源需求

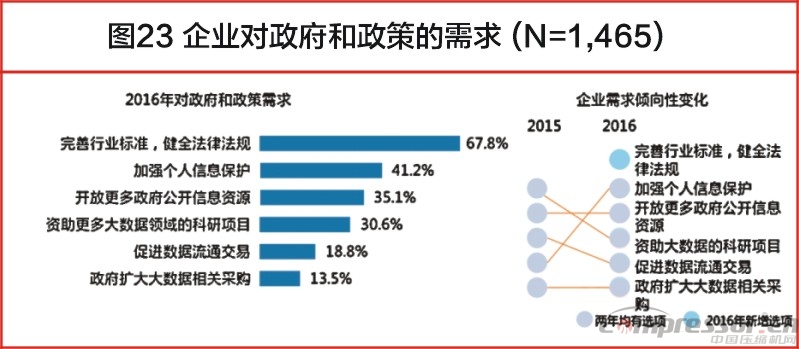

完善行業(yè)標準、健全法律法規(guī)對推動大數(shù)據(jù)發(fā)展至關(guān)重要。

完善行業(yè)標準、健全法律法規(guī)是 2016 年新增選項,也是企業(yè)關(guān)注度z*高的選項,可見大數(shù)據(jù)行業(yè)標準亟需進一步完善;其次為加強個人信息保護 (41.2%) 和開放更多政府公開信息資源(35.1%)。

一、調(diào)查背景

1、調(diào)查方法

本次報告信息收集采用現(xiàn)場訪問、電話訪談和在線調(diào)查相結(jié)合的方式,收集到1,465份大數(shù)據(jù)用戶的有效問卷。其中,通過現(xiàn)場訪問收集問卷 635份,通過電話訪談收集問卷467份,通過在線調(diào)查收集問卷 363份。

參與調(diào)查企業(yè)所在行業(yè):包括互聯(lián)網(wǎng)、軟件及信息技術(shù)服務(wù)、電信、金融、制造、交通及物流、能源、醫(yī)療、政府、科教文衛(wèi)以及農(nóng)林牧漁等行業(yè)。

2、樣本描述

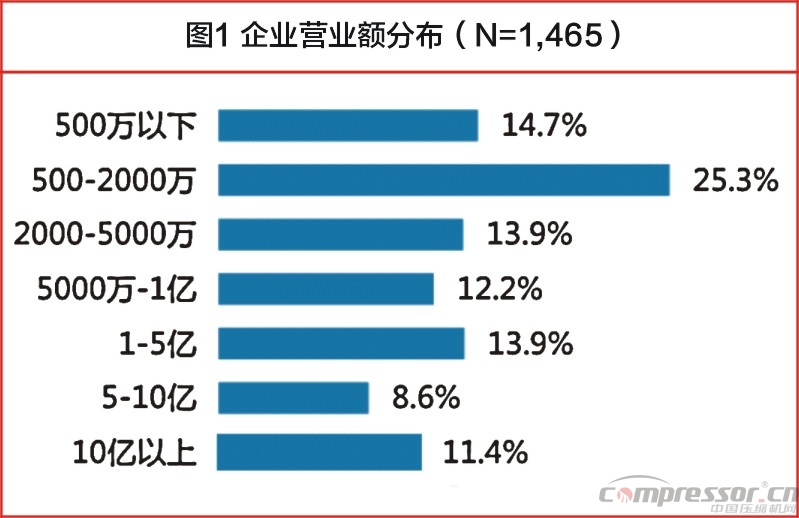

參與調(diào)查企業(yè)規(guī)模:以中小企業(yè)為主,年營業(yè)額在1億元以下的企業(yè)占總體樣本的 66.1%。

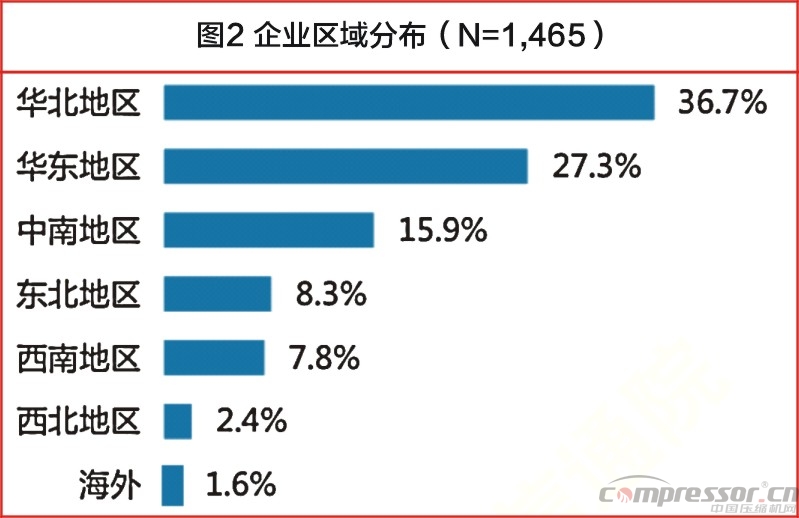

參與調(diào)查企業(yè)所在區(qū)域:覆蓋華北、東北、華東、中南、西南、西北以及海外地區(qū)。

參與調(diào)查企業(yè)所在行業(yè):包括互聯(lián)網(wǎng)、軟件及信息技術(shù)服務(wù)、電信、金融、制造、交通及物流、能源、醫(yī)療、政府、科教文衛(wèi)以及農(nóng)林牧漁等行業(yè)。

二、大數(shù)據(jù)市場規(guī)模

(一)市場總體規(guī)模

目前大數(shù)據(jù)產(chǎn)業(yè)的統(tǒng)計口徑尚未建立,對于中國大數(shù)據(jù)產(chǎn)業(yè)的規(guī)模,各個研究機構(gòu)均采取間接方法估算。中國信息通信研究院結(jié)合對大數(shù)據(jù)相關(guān)企業(yè)的調(diào)研測算,2016年中國大數(shù)據(jù)核心產(chǎn)業(yè)的市場規(guī)模約為168億元,較2015年增速達45%。

隨著國家政策激勵以及大數(shù)據(jù)應(yīng)用模式的逐步成熟,未來幾年中國大數(shù)據(jù)市場仍將保持快速增長,預(yù)計到2020年中國大數(shù)據(jù)市場規(guī)模將達到578億元。

(二)細分領(lǐng)域規(guī)模

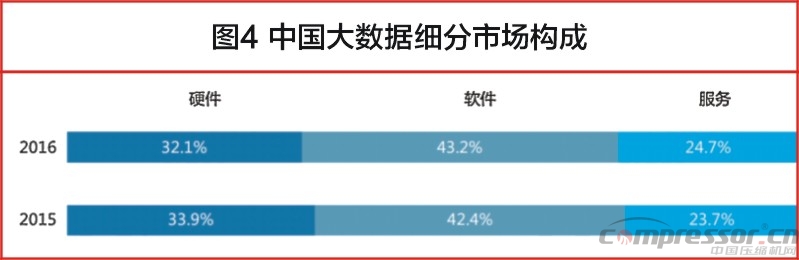

從大數(shù)據(jù)市場細分領(lǐng)域來看,近年來,軟件和服務(wù)在市場整體規(guī)模中的比重呈上升趨勢,硬件比重逐年減少,整體變化趨勢較為平緩。與 2015年相比,硬件市場規(guī)模為53.9 億元,占比下降1.8%;軟件市場規(guī)模為72.6 億元,占比提高0.8%;大數(shù)據(jù)服務(wù)市場規(guī)模41.5億元,占比提高1.0%。

三、大數(shù)據(jù)應(yīng)用

(一)大數(shù)據(jù)應(yīng)用現(xiàn)狀

2016年,國家加大了對大數(shù)據(jù)應(yīng)用的推動力度,批復(fù)了京津冀等7個國家級大數(shù)據(jù)綜合試驗區(qū)和超過10個大數(shù)據(jù)國家工程實驗室;同時,針對醫(yī)療、交通等行業(yè),有關(guān)部門均出臺了關(guān)于大數(shù)據(jù)發(fā)展的指導(dǎo)意見,繼續(xù)推動大數(shù)據(jù)在各垂直領(lǐng)域的應(yīng)用進程。

近六成企業(yè)已成立數(shù)據(jù)分析相關(guān)部門。調(diào)查發(fā)現(xiàn),59.2%的受訪企業(yè)已經(jīng)成立了數(shù)據(jù)分析相關(guān)部門;同時,27.3%的企業(yè)正在計劃成立數(shù)據(jù)部門,絕大部分企業(yè)均已意識到數(shù)據(jù)分析對企業(yè)發(fā)展的重要性。

超過1/3的企業(yè)已應(yīng)用大數(shù)據(jù)。調(diào)查發(fā)現(xiàn),35.1%的受訪企業(yè)已經(jīng)應(yīng)用了大數(shù)據(jù),與 2015年調(diào)查結(jié)果相比有所提高,大數(shù)據(jù)應(yīng)用得到進一步普及;同時,22.9%的企業(yè)計劃將在未來1年內(nèi)應(yīng)用大數(shù)據(jù),發(fā)展前景較為樂觀。

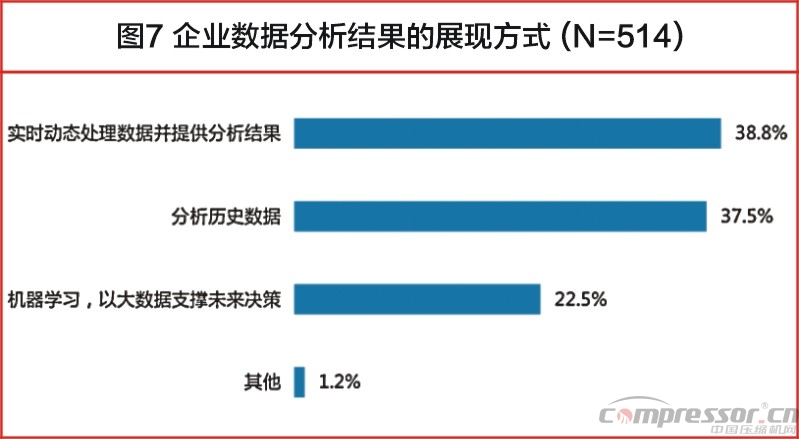

使用實時動態(tài)大數(shù)據(jù)做分析的企業(yè)z*多。已經(jīng)應(yīng)用大數(shù)據(jù)的企業(yè)中,38.8%的企業(yè)選擇實時動態(tài)數(shù)據(jù)進行處理和分析;其次為歷史數(shù)據(jù)分析,占比為37.5%;另外有22.5%的企業(yè)選擇了通過機器學習的方式輔助決策。

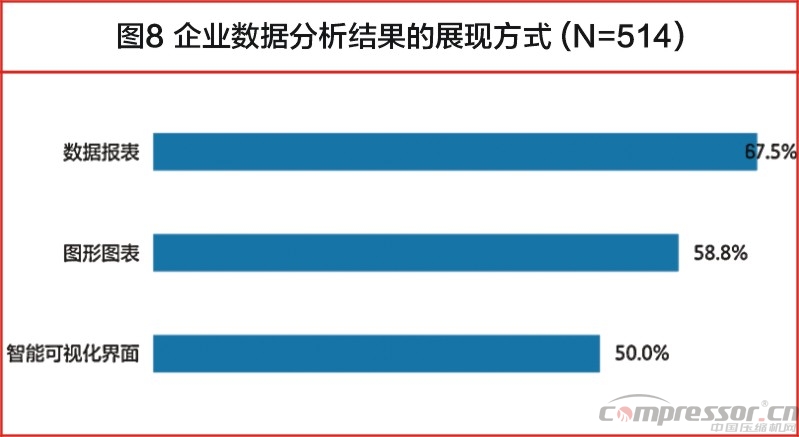

使用圖形圖表和智能可視化展現(xiàn)方式的企業(yè)越來越多。傳統(tǒng)的數(shù)據(jù)報表依然是企業(yè)選擇使用z*多的數(shù)據(jù)展現(xiàn)方式,占比為 67.5%;而圖形圖表和智能可視化展現(xiàn)方式被越來越多的企業(yè)選擇和使用,選擇比例分別為58.8%和50.0%。

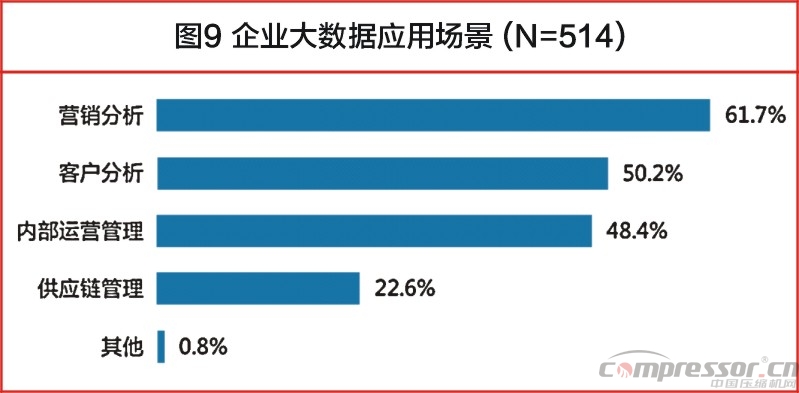

(二)大數(shù)據(jù)應(yīng)用場景

營銷分析、客戶分析和內(nèi)部運營管理是大數(shù)據(jù)應(yīng)用z*廣泛的三個領(lǐng)域。調(diào)查發(fā)現(xiàn),超過60%的企業(yè)將大數(shù)據(jù)應(yīng)用于營銷分析;其次,50.2%的企業(yè)將大數(shù)據(jù)應(yīng)用于客戶分析;另外,將近50%的企業(yè)將大數(shù)據(jù)應(yīng)用于內(nèi)部運營管理。相比之下大數(shù)據(jù)分析在企業(yè)供應(yīng)鏈管理等方面的應(yīng)用比例還有待提升。

(三)大數(shù)據(jù)應(yīng)用帶來的效果

大數(shù)據(jù)應(yīng)用為企業(yè)帶來的z*明顯效果是實現(xiàn)了智能決策和提升了運營效率。調(diào)查發(fā)現(xiàn),應(yīng)用大數(shù)據(jù)后實現(xiàn)智能決策的企業(yè)占比z*高,達到 55.8%。機器學習和認知計算等技術(shù)的發(fā)展進一步推動了大數(shù)據(jù)對企業(yè)決策的支撐。其次,48.2% 的企業(yè)表示應(yīng)用大數(shù)據(jù)后提升了運營效率;其他效果還包括:更好的管理風險 (25.7%)、創(chuàng)造了新的業(yè)務(wù)收入 (22.4%)、提升了客戶滿意度 (21.6%) 以及增強生產(chǎn)能力(21.4%)。

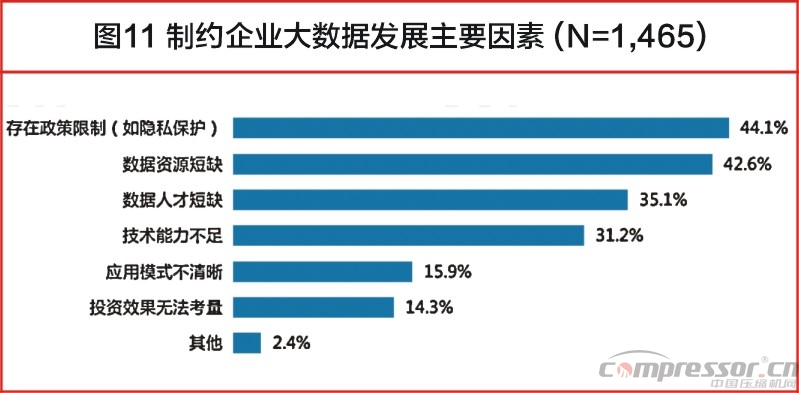

(四)大數(shù)據(jù)應(yīng)用的主要障礙

政策限制和數(shù)據(jù)資源短缺是企業(yè)推進大數(shù)據(jù)應(yīng)用時z*突出的障礙。44.1%的受訪企業(yè)認為隱私保護等政策限制是制約企業(yè)大數(shù)據(jù)發(fā)展的s*要障礙,企業(yè)隱私保護、數(shù)據(jù)權(quán)屬等大數(shù)據(jù)相關(guān)政策尚需完善;其次為數(shù)據(jù)資源短缺 (42.6%),進一步引導(dǎo)企業(yè)推動數(shù)據(jù)的開放,加強數(shù)據(jù)共享至關(guān)重要;另外,超過1/3的受訪企業(yè)認為數(shù)據(jù)人才短缺是企業(yè)發(fā)展大數(shù)據(jù)所面臨的主要問題之一,大數(shù)據(jù)專業(yè)人才仍有待進一步補充。

(五)未來大數(shù)據(jù)投入趨勢

企業(yè)將進一步加大在大數(shù)據(jù)領(lǐng)域的投入。隨著大數(shù)據(jù)技術(shù)的逐步成熟以及國家政策的大力推進,受訪企業(yè)普遍看好大數(shù)據(jù)的發(fā)展前景,一半以上的受訪企業(yè)未來計劃加大對大數(shù)據(jù)的投入,其中近20%的企業(yè)預(yù)計投入增長在50%以上。

四、大數(shù)據(jù)資源

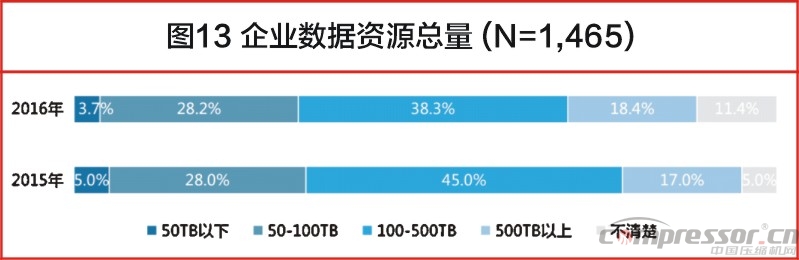

(一)數(shù)據(jù)規(guī)模

企業(yè)數(shù)據(jù)資源規(guī)模增長迅速。調(diào)查發(fā)現(xiàn),目前約70%的企業(yè)擁有的數(shù)據(jù)資源總量在50-500TB之間。與2015年相比,企業(yè)數(shù)據(jù)資源總量呈增長趨勢,2016年數(shù)據(jù)量在500TB以上企業(yè)占比為18.4%,較2015年增加1.4%;數(shù)據(jù)資源在50TB以下的企業(yè)占比由2015年的5.0%下降到2016年的3.7%。

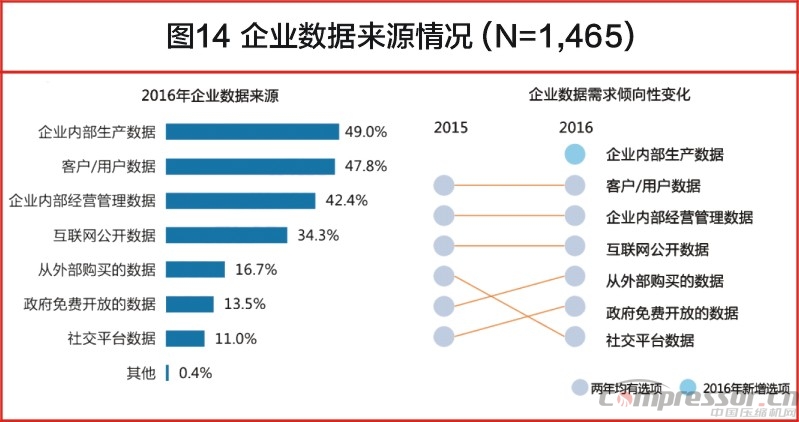

(二)數(shù)據(jù)來源

企業(yè)數(shù)據(jù)資源主要來自于企業(yè)內(nèi)部。調(diào)查發(fā)現(xiàn),企業(yè)數(shù)據(jù)主要來源包括內(nèi)部生產(chǎn)數(shù)據(jù)(49.0%)、客戶/用戶數(shù)據(jù)(47.8%)、內(nèi)部經(jīng)營管理數(shù)據(jù)(42.4%)。與2015年相比,企業(yè)對外部購買的數(shù)據(jù)和政府免費開放的數(shù)據(jù)需求越來越多。但外部購買的數(shù)據(jù)(16.7%)和政府免費開放的數(shù)據(jù)(13.5%)的應(yīng)用比例仍處于較低水平。

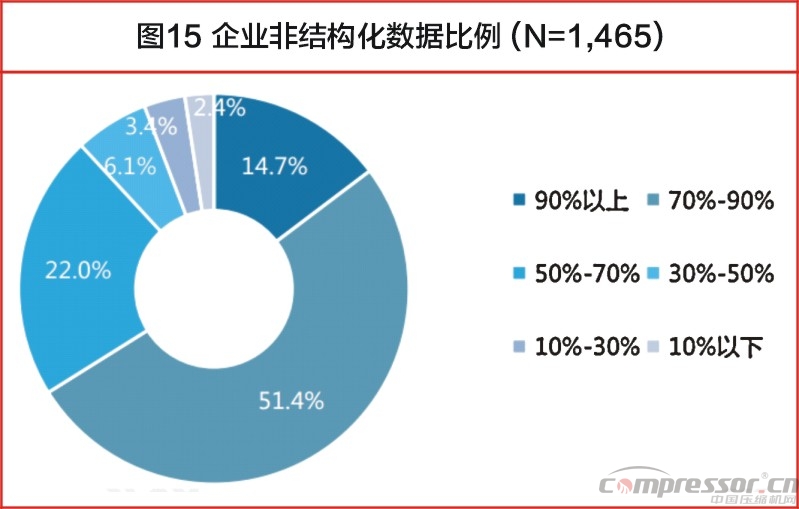

(三)數(shù)據(jù)類型

企業(yè)絕大部分數(shù)據(jù)資源為非結(jié)構(gòu)化數(shù)據(jù)。66.1%的受訪企業(yè)表示非結(jié)構(gòu)化數(shù)據(jù)的比例在70%以上。22.0%的企業(yè)非結(jié)構(gòu)化數(shù)據(jù)比例為50%-70%。根據(jù)訪談,在企業(yè)新增數(shù)據(jù)中非結(jié)構(gòu)化數(shù)據(jù)的增速遠高于結(jié)構(gòu)化數(shù)據(jù)。

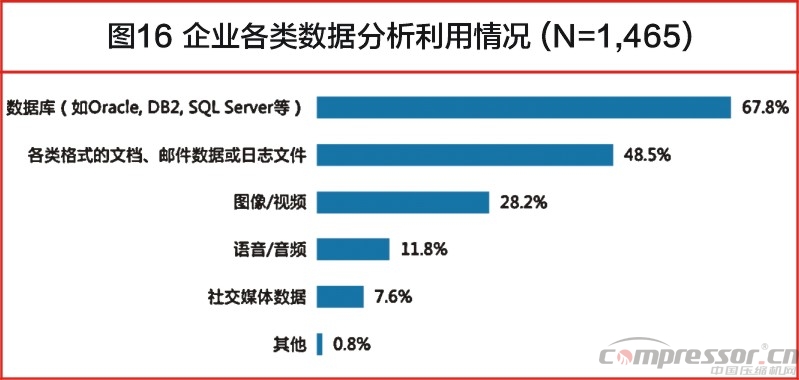

但企業(yè)非結(jié)構(gòu)化數(shù)據(jù)的分析和利用仍有待提高。67.8%的受訪企業(yè)表示目前仍是基于結(jié)構(gòu)化數(shù)據(jù)為基礎(chǔ)的數(shù)據(jù)庫進行大數(shù)據(jù)分析。僅有28.2%和11.8%的企業(yè)對圖像/視頻、語音/音頻等非結(jié)構(gòu)化數(shù)據(jù)進行了分析。隨著大數(shù)據(jù)技術(shù)和處理能力的提升,未來企業(yè)對非結(jié)構(gòu)化數(shù)據(jù)的利用率將有望進一步得到提升。

五、大數(shù)據(jù)平臺建設(shè)模式

(一)建設(shè)模式占比

本次調(diào)研根據(jù)大數(shù)據(jù)平臺建設(shè)模式分為本地部署大數(shù)據(jù)平臺和采購公共云服務(wù)模式。本地部署大數(shù)據(jù)平臺包括:1、購買大數(shù)據(jù)相關(guān)產(chǎn)品或解決方案,在本地建設(shè)大數(shù)據(jù)相關(guān)基礎(chǔ)設(shè)施、存儲和計算平臺、分析工具和應(yīng)用展示等;2、采購大數(shù)據(jù)服務(wù)提供商的集成產(chǎn)品,如大數(shù)據(jù)一體機。采購公共云服務(wù)指的是購買某一家大數(shù)據(jù)云服務(wù)提供商所提供的在線大數(shù)據(jù)服務(wù)。企業(yè)更傾向本地部署大數(shù)據(jù)平臺。64.9%的受訪企業(yè)選擇本地部署大數(shù)據(jù)平臺,其中傾向選擇自建大數(shù)據(jù)平臺的企業(yè)占比達到 48.6%。另有33.1%的企業(yè)傾向通過采購云服務(wù)的方式應(yīng)用大數(shù)據(jù),隨著以云計算為基礎(chǔ)的大數(shù)據(jù)應(yīng)用逐漸成熟,未來該比例有望進一步提高。

(二)自建大數(shù)據(jù)平臺模式

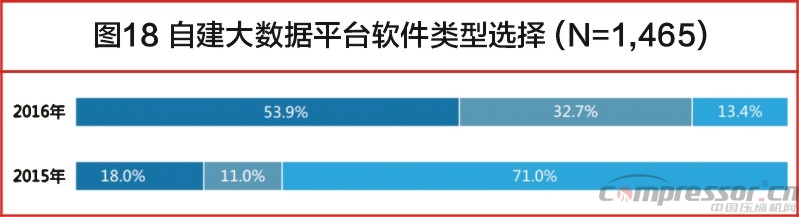

1、軟件類型選擇

企業(yè)對開源軟件的接受度大幅提高。相比于商業(yè)閉源軟件,企業(yè)更青睞開源軟件,86.6%的受訪企業(yè)傾向使用開源軟件搭建大數(shù)據(jù)平臺,與2015年相比大幅提高。其中,受訪企業(yè)更青睞開源軟件商業(yè)版,53.9%的企業(yè)選擇了商業(yè)版開源軟件,相比社區(qū)版高21.2%。

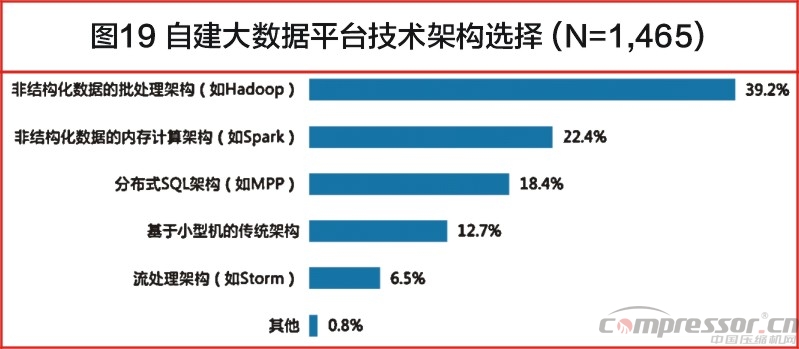

2、平臺架構(gòu)選擇

Hadoop 是z*受企業(yè)歡迎的大數(shù)據(jù)平臺架構(gòu)。 調(diào)查發(fā)現(xiàn),接近四成的受訪企業(yè)傾向選擇Hadoop 作為大數(shù)據(jù)平臺的技術(shù)架構(gòu);其次,Spark 近兩年發(fā)展迅速,22.4% 的企業(yè)傾向選擇 Spark 作為大數(shù)據(jù)平臺的技術(shù)架構(gòu)。

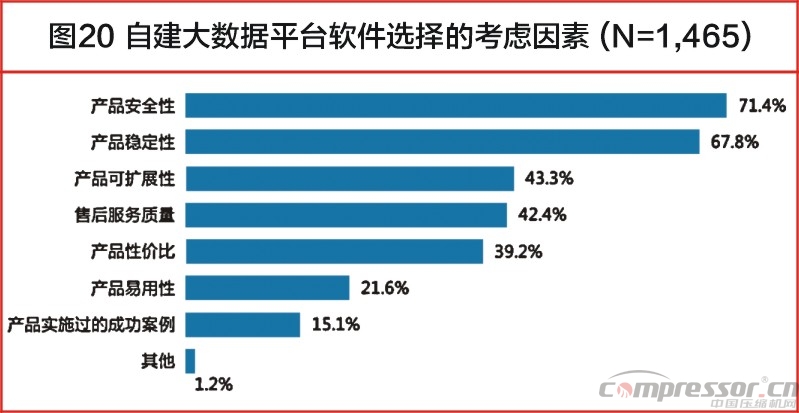

3、選擇大數(shù)據(jù)軟件的考慮因素

企業(yè)選購大數(shù)據(jù)軟件產(chǎn)品時對安全性、穩(wěn)定性和可擴展性z*為關(guān)注。調(diào)查發(fā)現(xiàn),受訪企業(yè)在選擇大數(shù)據(jù)軟件產(chǎn)品時對安全性的關(guān)注度z*高,達到71.4%;其次是產(chǎn)品的穩(wěn)定性 (67.8%)、產(chǎn)品可擴展性(43.3%)。

4、服務(wù)器規(guī)模

服務(wù)器數(shù)量在100臺以上的企業(yè)增加。調(diào)查發(fā)現(xiàn),31.0% 的受訪企業(yè)用于大數(shù)據(jù)平臺的服務(wù)器數(shù)量在100臺以上,相比2015年顯著提高。由此看出,企業(yè)在加大大數(shù)據(jù)領(lǐng)域的投入。

(三)采購公共云服務(wù)模式

在線數(shù)據(jù)庫服務(wù)、在線大數(shù)據(jù)分析工具和通用 IaaS 是企業(yè)通過公共云服務(wù)部署大數(shù)據(jù)應(yīng)用時的優(yōu)先選擇。 調(diào)查發(fā)現(xiàn),43.3%的受訪企業(yè)采購云服務(wù)時傾向選擇在線數(shù)據(jù)庫服務(wù);其次是在線大數(shù)據(jù)分析工具以及通用 IaaS,分別占比 37.1%和32.5%。隨著企業(yè)大數(shù)據(jù)應(yīng)用的逐漸深入,與2015年相比,企業(yè)購買各項云服務(wù)產(chǎn)品的比例顯著提高。

六、政策需求和資源需求

(一)政策需求

完善行業(yè)標準、健全法律法規(guī)對推動大數(shù)據(jù)發(fā)展至關(guān)重要。在企業(yè)對大數(shù)據(jù)發(fā)展的政策需求調(diào)查中,完善行業(yè)標準、健全法律法規(guī)是2016年新增選項,也是企業(yè)關(guān)注度z*高的選項,可見大數(shù)據(jù)行業(yè)標準亟需進一步完善;其次為加強個人信息保護(41.2%) 和開放更多政府公開信息資源(35.1%);其他需求還包括資助更多大數(shù)據(jù)領(lǐng)域的科研項目(30.6%)、促進數(shù)據(jù)流通交易(18.8%) 以及擴大大數(shù)據(jù)相關(guān)采購(13.5%)。

(二)資源需求

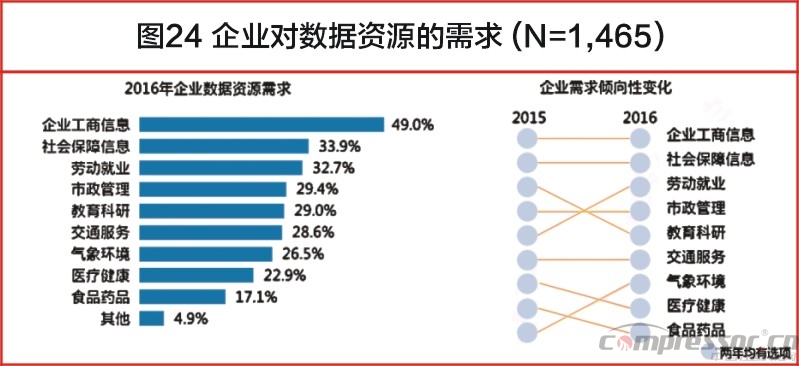

企業(yè)對數(shù)據(jù)資源的需求愈加強烈。其中企業(yè)工商信息依舊是需求z*大的數(shù)據(jù)資源,占比達到49.0%;其次為社會保障數(shù)據(jù)(33.9%)、勞動就業(yè)數(shù)據(jù)(32.7%)以及市政管理數(shù)據(jù)(29.4%)。相比于2015年,企業(yè)對勞動就業(yè)、氣象環(huán)境等數(shù)據(jù)資源的需求比例進一步上升。

隨著大數(shù)據(jù)政策環(huán)境和技術(shù)手段的不斷完善,大數(shù)據(jù)行業(yè)應(yīng)用持續(xù)升溫,中國企業(yè)級大數(shù)據(jù)市場進入快速發(fā)展時期。互聯(lián)網(wǎng)、電信、金融等開始實際部署大數(shù)據(jù)平臺并付諸實踐,帶動軟件、硬件和服務(wù)市場快速發(fā)展。為進一步掌握中國大數(shù)據(jù)發(fā)展和應(yīng)用情況,中國信息通信研究院開展了2016—2017年度中國大數(shù)據(jù)發(fā)展狀況的調(diào)查。

觀點摘要

1、大數(shù)據(jù)市場規(guī)模

2016年中國大數(shù)據(jù)市場規(guī)模為168.0億元,增速達到45%;預(yù)計2017-2020年增速保持在30%以上。

2、大數(shù)據(jù)應(yīng)用

大部分企業(yè)均已意識到數(shù)據(jù)分析對企業(yè)發(fā)展的重要性。

59.2%的受訪企業(yè)已經(jīng)成立了數(shù)據(jù)分析相關(guān)部門;同時,27.3%的企業(yè)正在計劃成立數(shù)據(jù)部門。

大數(shù)據(jù)應(yīng)用得到進一步普及。

35.1%的受訪企業(yè)已經(jīng)應(yīng)用了大數(shù)據(jù),與2015 年調(diào)查結(jié)果相比有所提高;同時,22.9% 的企業(yè)計劃將在未來1年內(nèi)應(yīng)用大數(shù)據(jù),發(fā)展前景較為樂觀。

企業(yè)應(yīng)用大數(shù)據(jù)所帶來的主要效果包括實現(xiàn)智能決策、提升運營效率和改善風險管理。

其中應(yīng)用大數(shù)據(jù)實現(xiàn)智能決策的企業(yè)占比z*高(55.8%),其次為提升了運營效率(48.2%)以及更好的管理風險(25.7%)。

企業(yè)將進一步加大在大數(shù)據(jù)領(lǐng)域的投入。

一半以上的受訪企業(yè)未來計劃加大對大數(shù)據(jù)的投入,其中近20%的企業(yè)預(yù)計投入增長在50%以上。

3、大數(shù)據(jù)資源

企業(yè)數(shù)據(jù)資源仍以內(nèi)部數(shù)據(jù)為主。

包括內(nèi)部生產(chǎn)數(shù)據(jù)(49.0%)、客戶/用戶數(shù)據(jù)(47.8%)以及內(nèi)部經(jīng)營管理數(shù)據(jù)(42.4%)。

企業(yè)數(shù)據(jù)資源量占比z*重的為非結(jié)構(gòu)化數(shù)據(jù)。

66.1%的企業(yè)表示非結(jié)構(gòu)化數(shù)據(jù)的比例在70%以上,22.0%的企業(yè)非結(jié)構(gòu)化數(shù)據(jù)比例為50%-70%。

4、大數(shù)據(jù)平臺建設(shè)模式

企業(yè)更傾向本地部署大數(shù)據(jù)平臺。

64.9% 的受訪企業(yè)選擇本地部署大數(shù)據(jù)平臺,其中傾向選擇自建大數(shù)據(jù)平臺的企業(yè)占比達到48.6%。

Hadoop是z*受企業(yè)歡迎的大數(shù)據(jù)平臺架構(gòu)。

接近四成的受訪企業(yè)傾向選擇 Hadoop 作為大數(shù)據(jù)平臺的技術(shù)架構(gòu);其次,Spark 近兩年發(fā)展迅速,22.4% 的企業(yè)傾向選擇 Spark 作為大數(shù)據(jù)平臺的技術(shù)架構(gòu)。

服務(wù)器數(shù)量在100臺以上的企業(yè)增加。

自建大數(shù)據(jù)平臺的企業(yè)中,31.0%的企業(yè)用于大數(shù)據(jù)平臺的服務(wù)器數(shù)量在100臺以上,相比2015年顯著提高。

在線數(shù)據(jù)庫服務(wù)、在線大數(shù)據(jù)分析工具和通用IaaS是企業(yè)通過公共云服務(wù)部署大數(shù)據(jù)應(yīng)用時的優(yōu)先選擇。

購買在線數(shù)據(jù)庫服務(wù)是企業(yè)選擇z*多的方式,占比43.3%;其次是在線大數(shù)據(jù)分析工具以及通用 IaaS,分別占比37.1%和 32.5%。

5、政策需求和資源需求

完善行業(yè)標準、健全法律法規(guī)對推動大數(shù)據(jù)發(fā)展至關(guān)重要。

完善行業(yè)標準、健全法律法規(guī)是 2016 年新增選項,也是企業(yè)關(guān)注度z*高的選項,可見大數(shù)據(jù)行業(yè)標準亟需進一步完善;其次為加強個人信息保護 (41.2%) 和開放更多政府公開信息資源(35.1%)。

一、調(diào)查背景

1、調(diào)查方法

本次報告信息收集采用現(xiàn)場訪問、電話訪談和在線調(diào)查相結(jié)合的方式,收集到1,465份大數(shù)據(jù)用戶的有效問卷。其中,通過現(xiàn)場訪問收集問卷 635份,通過電話訪談收集問卷467份,通過在線調(diào)查收集問卷 363份。

參與調(diào)查企業(yè)所在行業(yè):包括互聯(lián)網(wǎng)、軟件及信息技術(shù)服務(wù)、電信、金融、制造、交通及物流、能源、醫(yī)療、政府、科教文衛(wèi)以及農(nóng)林牧漁等行業(yè)。

2、樣本描述

參與調(diào)查企業(yè)規(guī)模:以中小企業(yè)為主,年營業(yè)額在1億元以下的企業(yè)占總體樣本的 66.1%。

參與調(diào)查企業(yè)所在區(qū)域:覆蓋華北、東北、華東、中南、西南、西北以及海外地區(qū)。

參與調(diào)查企業(yè)所在行業(yè):包括互聯(lián)網(wǎng)、軟件及信息技術(shù)服務(wù)、電信、金融、制造、交通及物流、能源、醫(yī)療、政府、科教文衛(wèi)以及農(nóng)林牧漁等行業(yè)。

二、大數(shù)據(jù)市場規(guī)模

(一)市場總體規(guī)模

目前大數(shù)據(jù)產(chǎn)業(yè)的統(tǒng)計口徑尚未建立,對于中國大數(shù)據(jù)產(chǎn)業(yè)的規(guī)模,各個研究機構(gòu)均采取間接方法估算。中國信息通信研究院結(jié)合對大數(shù)據(jù)相關(guān)企業(yè)的調(diào)研測算,2016年中國大數(shù)據(jù)核心產(chǎn)業(yè)的市場規(guī)模約為168億元,較2015年增速達45%。

隨著國家政策激勵以及大數(shù)據(jù)應(yīng)用模式的逐步成熟,未來幾年中國大數(shù)據(jù)市場仍將保持快速增長,預(yù)計到2020年中國大數(shù)據(jù)市場規(guī)模將達到578億元。

(二)細分領(lǐng)域規(guī)模

從大數(shù)據(jù)市場細分領(lǐng)域來看,近年來,軟件和服務(wù)在市場整體規(guī)模中的比重呈上升趨勢,硬件比重逐年減少,整體變化趨勢較為平緩。與 2015年相比,硬件市場規(guī)模為53.9 億元,占比下降1.8%;軟件市場規(guī)模為72.6 億元,占比提高0.8%;大數(shù)據(jù)服務(wù)市場規(guī)模41.5億元,占比提高1.0%。

三、大數(shù)據(jù)應(yīng)用

(一)大數(shù)據(jù)應(yīng)用現(xiàn)狀

2016年,國家加大了對大數(shù)據(jù)應(yīng)用的推動力度,批復(fù)了京津冀等7個國家級大數(shù)據(jù)綜合試驗區(qū)和超過10個大數(shù)據(jù)國家工程實驗室;同時,針對醫(yī)療、交通等行業(yè),有關(guān)部門均出臺了關(guān)于大數(shù)據(jù)發(fā)展的指導(dǎo)意見,繼續(xù)推動大數(shù)據(jù)在各垂直領(lǐng)域的應(yīng)用進程。

近六成企業(yè)已成立數(shù)據(jù)分析相關(guān)部門。調(diào)查發(fā)現(xiàn),59.2%的受訪企業(yè)已經(jīng)成立了數(shù)據(jù)分析相關(guān)部門;同時,27.3%的企業(yè)正在計劃成立數(shù)據(jù)部門,絕大部分企業(yè)均已意識到數(shù)據(jù)分析對企業(yè)發(fā)展的重要性。

超過1/3的企業(yè)已應(yīng)用大數(shù)據(jù)。調(diào)查發(fā)現(xiàn),35.1%的受訪企業(yè)已經(jīng)應(yīng)用了大數(shù)據(jù),與 2015年調(diào)查結(jié)果相比有所提高,大數(shù)據(jù)應(yīng)用得到進一步普及;同時,22.9%的企業(yè)計劃將在未來1年內(nèi)應(yīng)用大數(shù)據(jù),發(fā)展前景較為樂觀。

使用實時動態(tài)大數(shù)據(jù)做分析的企業(yè)z*多。已經(jīng)應(yīng)用大數(shù)據(jù)的企業(yè)中,38.8%的企業(yè)選擇實時動態(tài)數(shù)據(jù)進行處理和分析;其次為歷史數(shù)據(jù)分析,占比為37.5%;另外有22.5%的企業(yè)選擇了通過機器學習的方式輔助決策。

使用圖形圖表和智能可視化展現(xiàn)方式的企業(yè)越來越多。傳統(tǒng)的數(shù)據(jù)報表依然是企業(yè)選擇使用z*多的數(shù)據(jù)展現(xiàn)方式,占比為 67.5%;而圖形圖表和智能可視化展現(xiàn)方式被越來越多的企業(yè)選擇和使用,選擇比例分別為58.8%和50.0%。

(二)大數(shù)據(jù)應(yīng)用場景

營銷分析、客戶分析和內(nèi)部運營管理是大數(shù)據(jù)應(yīng)用z*廣泛的三個領(lǐng)域。調(diào)查發(fā)現(xiàn),超過60%的企業(yè)將大數(shù)據(jù)應(yīng)用于營銷分析;其次,50.2%的企業(yè)將大數(shù)據(jù)應(yīng)用于客戶分析;另外,將近50%的企業(yè)將大數(shù)據(jù)應(yīng)用于內(nèi)部運營管理。相比之下大數(shù)據(jù)分析在企業(yè)供應(yīng)鏈管理等方面的應(yīng)用比例還有待提升。

(三)大數(shù)據(jù)應(yīng)用帶來的效果

大數(shù)據(jù)應(yīng)用為企業(yè)帶來的z*明顯效果是實現(xiàn)了智能決策和提升了運營效率。調(diào)查發(fā)現(xiàn),應(yīng)用大數(shù)據(jù)后實現(xiàn)智能決策的企業(yè)占比z*高,達到 55.8%。機器學習和認知計算等技術(shù)的發(fā)展進一步推動了大數(shù)據(jù)對企業(yè)決策的支撐。其次,48.2% 的企業(yè)表示應(yīng)用大數(shù)據(jù)后提升了運營效率;其他效果還包括:更好的管理風險 (25.7%)、創(chuàng)造了新的業(yè)務(wù)收入 (22.4%)、提升了客戶滿意度 (21.6%) 以及增強生產(chǎn)能力(21.4%)。

(四)大數(shù)據(jù)應(yīng)用的主要障礙

政策限制和數(shù)據(jù)資源短缺是企業(yè)推進大數(shù)據(jù)應(yīng)用時z*突出的障礙。44.1%的受訪企業(yè)認為隱私保護等政策限制是制約企業(yè)大數(shù)據(jù)發(fā)展的s*要障礙,企業(yè)隱私保護、數(shù)據(jù)權(quán)屬等大數(shù)據(jù)相關(guān)政策尚需完善;其次為數(shù)據(jù)資源短缺 (42.6%),進一步引導(dǎo)企業(yè)推動數(shù)據(jù)的開放,加強數(shù)據(jù)共享至關(guān)重要;另外,超過1/3的受訪企業(yè)認為數(shù)據(jù)人才短缺是企業(yè)發(fā)展大數(shù)據(jù)所面臨的主要問題之一,大數(shù)據(jù)專業(yè)人才仍有待進一步補充。

(五)未來大數(shù)據(jù)投入趨勢

企業(yè)將進一步加大在大數(shù)據(jù)領(lǐng)域的投入。隨著大數(shù)據(jù)技術(shù)的逐步成熟以及國家政策的大力推進,受訪企業(yè)普遍看好大數(shù)據(jù)的發(fā)展前景,一半以上的受訪企業(yè)未來計劃加大對大數(shù)據(jù)的投入,其中近20%的企業(yè)預(yù)計投入增長在50%以上。

四、大數(shù)據(jù)資源

(一)數(shù)據(jù)規(guī)模

企業(yè)數(shù)據(jù)資源規(guī)模增長迅速。調(diào)查發(fā)現(xiàn),目前約70%的企業(yè)擁有的數(shù)據(jù)資源總量在50-500TB之間。與2015年相比,企業(yè)數(shù)據(jù)資源總量呈增長趨勢,2016年數(shù)據(jù)量在500TB以上企業(yè)占比為18.4%,較2015年增加1.4%;數(shù)據(jù)資源在50TB以下的企業(yè)占比由2015年的5.0%下降到2016年的3.7%。

(二)數(shù)據(jù)來源

企業(yè)數(shù)據(jù)資源主要來自于企業(yè)內(nèi)部。調(diào)查發(fā)現(xiàn),企業(yè)數(shù)據(jù)主要來源包括內(nèi)部生產(chǎn)數(shù)據(jù)(49.0%)、客戶/用戶數(shù)據(jù)(47.8%)、內(nèi)部經(jīng)營管理數(shù)據(jù)(42.4%)。與2015年相比,企業(yè)對外部購買的數(shù)據(jù)和政府免費開放的數(shù)據(jù)需求越來越多。但外部購買的數(shù)據(jù)(16.7%)和政府免費開放的數(shù)據(jù)(13.5%)的應(yīng)用比例仍處于較低水平。

(三)數(shù)據(jù)類型

企業(yè)絕大部分數(shù)據(jù)資源為非結(jié)構(gòu)化數(shù)據(jù)。66.1%的受訪企業(yè)表示非結(jié)構(gòu)化數(shù)據(jù)的比例在70%以上。22.0%的企業(yè)非結(jié)構(gòu)化數(shù)據(jù)比例為50%-70%。根據(jù)訪談,在企業(yè)新增數(shù)據(jù)中非結(jié)構(gòu)化數(shù)據(jù)的增速遠高于結(jié)構(gòu)化數(shù)據(jù)。

但企業(yè)非結(jié)構(gòu)化數(shù)據(jù)的分析和利用仍有待提高。67.8%的受訪企業(yè)表示目前仍是基于結(jié)構(gòu)化數(shù)據(jù)為基礎(chǔ)的數(shù)據(jù)庫進行大數(shù)據(jù)分析。僅有28.2%和11.8%的企業(yè)對圖像/視頻、語音/音頻等非結(jié)構(gòu)化數(shù)據(jù)進行了分析。隨著大數(shù)據(jù)技術(shù)和處理能力的提升,未來企業(yè)對非結(jié)構(gòu)化數(shù)據(jù)的利用率將有望進一步得到提升。

五、大數(shù)據(jù)平臺建設(shè)模式

(一)建設(shè)模式占比

本次調(diào)研根據(jù)大數(shù)據(jù)平臺建設(shè)模式分為本地部署大數(shù)據(jù)平臺和采購公共云服務(wù)模式。本地部署大數(shù)據(jù)平臺包括:1、購買大數(shù)據(jù)相關(guān)產(chǎn)品或解決方案,在本地建設(shè)大數(shù)據(jù)相關(guān)基礎(chǔ)設(shè)施、存儲和計算平臺、分析工具和應(yīng)用展示等;2、采購大數(shù)據(jù)服務(wù)提供商的集成產(chǎn)品,如大數(shù)據(jù)一體機。采購公共云服務(wù)指的是購買某一家大數(shù)據(jù)云服務(wù)提供商所提供的在線大數(shù)據(jù)服務(wù)。企業(yè)更傾向本地部署大數(shù)據(jù)平臺。64.9%的受訪企業(yè)選擇本地部署大數(shù)據(jù)平臺,其中傾向選擇自建大數(shù)據(jù)平臺的企業(yè)占比達到 48.6%。另有33.1%的企業(yè)傾向通過采購云服務(wù)的方式應(yīng)用大數(shù)據(jù),隨著以云計算為基礎(chǔ)的大數(shù)據(jù)應(yīng)用逐漸成熟,未來該比例有望進一步提高。

(二)自建大數(shù)據(jù)平臺模式

1、軟件類型選擇

企業(yè)對開源軟件的接受度大幅提高。相比于商業(yè)閉源軟件,企業(yè)更青睞開源軟件,86.6%的受訪企業(yè)傾向使用開源軟件搭建大數(shù)據(jù)平臺,與2015年相比大幅提高。其中,受訪企業(yè)更青睞開源軟件商業(yè)版,53.9%的企業(yè)選擇了商業(yè)版開源軟件,相比社區(qū)版高21.2%。

2、平臺架構(gòu)選擇

Hadoop 是z*受企業(yè)歡迎的大數(shù)據(jù)平臺架構(gòu)。 調(diào)查發(fā)現(xiàn),接近四成的受訪企業(yè)傾向選擇Hadoop 作為大數(shù)據(jù)平臺的技術(shù)架構(gòu);其次,Spark 近兩年發(fā)展迅速,22.4% 的企業(yè)傾向選擇 Spark 作為大數(shù)據(jù)平臺的技術(shù)架構(gòu)。

3、選擇大數(shù)據(jù)軟件的考慮因素

企業(yè)選購大數(shù)據(jù)軟件產(chǎn)品時對安全性、穩(wěn)定性和可擴展性z*為關(guān)注。調(diào)查發(fā)現(xiàn),受訪企業(yè)在選擇大數(shù)據(jù)軟件產(chǎn)品時對安全性的關(guān)注度z*高,達到71.4%;其次是產(chǎn)品的穩(wěn)定性 (67.8%)、產(chǎn)品可擴展性(43.3%)。

4、服務(wù)器規(guī)模

服務(wù)器數(shù)量在100臺以上的企業(yè)增加。調(diào)查發(fā)現(xiàn),31.0% 的受訪企業(yè)用于大數(shù)據(jù)平臺的服務(wù)器數(shù)量在100臺以上,相比2015年顯著提高。由此看出,企業(yè)在加大大數(shù)據(jù)領(lǐng)域的投入。

(三)采購公共云服務(wù)模式

在線數(shù)據(jù)庫服務(wù)、在線大數(shù)據(jù)分析工具和通用 IaaS 是企業(yè)通過公共云服務(wù)部署大數(shù)據(jù)應(yīng)用時的優(yōu)先選擇。 調(diào)查發(fā)現(xiàn),43.3%的受訪企業(yè)采購云服務(wù)時傾向選擇在線數(shù)據(jù)庫服務(wù);其次是在線大數(shù)據(jù)分析工具以及通用 IaaS,分別占比 37.1%和32.5%。隨著企業(yè)大數(shù)據(jù)應(yīng)用的逐漸深入,與2015年相比,企業(yè)購買各項云服務(wù)產(chǎn)品的比例顯著提高。

六、政策需求和資源需求

(一)政策需求

完善行業(yè)標準、健全法律法規(guī)對推動大數(shù)據(jù)發(fā)展至關(guān)重要。在企業(yè)對大數(shù)據(jù)發(fā)展的政策需求調(diào)查中,完善行業(yè)標準、健全法律法規(guī)是2016年新增選項,也是企業(yè)關(guān)注度z*高的選項,可見大數(shù)據(jù)行業(yè)標準亟需進一步完善;其次為加強個人信息保護(41.2%) 和開放更多政府公開信息資源(35.1%);其他需求還包括資助更多大數(shù)據(jù)領(lǐng)域的科研項目(30.6%)、促進數(shù)據(jù)流通交易(18.8%) 以及擴大大數(shù)據(jù)相關(guān)采購(13.5%)。

(二)資源需求

企業(yè)對數(shù)據(jù)資源的需求愈加強烈。其中企業(yè)工商信息依舊是需求z*大的數(shù)據(jù)資源,占比達到49.0%;其次為社會保障數(shù)據(jù)(33.9%)、勞動就業(yè)數(shù)據(jù)(32.7%)以及市政管理數(shù)據(jù)(29.4%)。相比于2015年,企業(yè)對勞動就業(yè)、氣象環(huán)境等數(shù)據(jù)資源的需求比例進一步上升。

網(wǎng)友評論

條評論

最新評論