【壓縮機網】一、工業氣體行業概況

工業氣體是一種瓶裝壓縮液態氣體,在常溫常壓下呈氣態,氣體種類有繁多,主要用于各種工業制造方面。

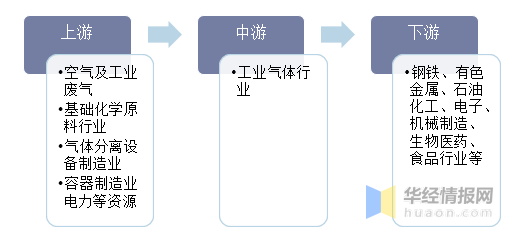

從產業鏈上看,工業氣體產業的上游包括空氣及工業廢氣原材料、基礎化學原料行業、氣體分離設備制造業等;下游主要應用于鋼鐵、石油化工、電子、食品行業等。

工業氣體行業產業鏈

資料來源:公開資料整理

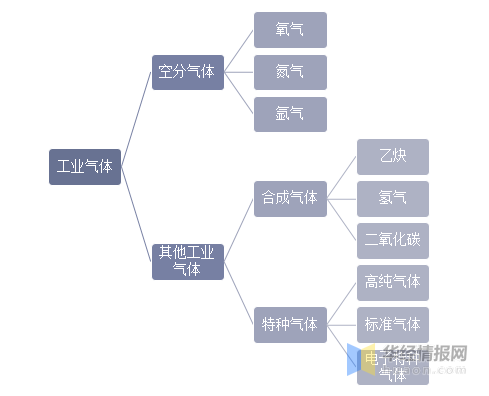

工業氣體產品分類結構

資料來源:公開資料整理

工業氣體產品分類結構

資料來源:公開資料整理

二、工業氣體行業現狀

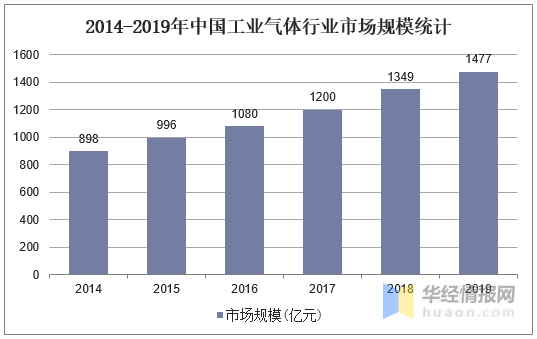

數據顯示,2014-2019年中國工業氣體行業市場規模不斷擴大,2019年我國工業氣體行業市場規模達到1477億元,同比增長9.49%。

資料來源:公開資料整理

二、工業氣體行業現狀

數據顯示,2014-2019年中國工業氣體行業市場規模不斷擴大,2019年我國工業氣體行業市場規模達到1477億元,同比增長9.49%。

資料來源:公開資料整理

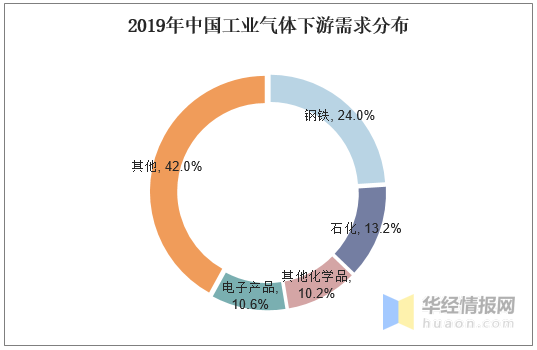

下游需求方面,2019年在工業氣體市場,用于鋼鐵業的工業氣體最多,約占中國市場總量的24%;其次是石化工業,占比13.2%;其他化學工業需求占工業氣體市場總量的10.2%;工業氣體在電子產品中的應用占比為10.6%。隨著工業氣體在半導體、醫療保健、光伏產業和冷凍食品等領域的廣泛應用,這一部分工業氣體的需求總量將會進一步增加。

資料來源:公開資料整理

下游需求方面,2019年在工業氣體市場,用于鋼鐵業的工業氣體最多,約占中國市場總量的24%;其次是石化工業,占比13.2%;其他化學工業需求占工業氣體市場總量的10.2%;工業氣體在電子產品中的應用占比為10.6%。隨著工業氣體在半導體、醫療保健、光伏產業和冷凍食品等領域的廣泛應用,這一部分工業氣體的需求總量將會進一步增加。

資料來源:公開資料整理

相關報告:華經產業研究院發布的《2020-2025年中國工業氣體行業市場運營現狀及投資規劃研究建議報告》

三、工業氣體行業競爭格局分析

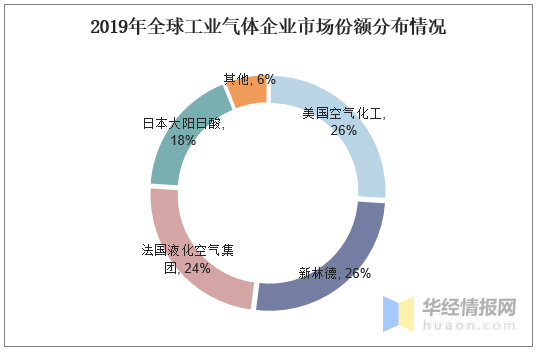

跨國氣體公司的發展之路伴隨著大量的收購兼并。2019年,在林德和普萊克斯完成對等合并后,世界上最主要的氣體公司已經只剩下四家,占據了94%的市場份額。大多數的中小型氣體公司幾乎都被頭部企業收購,甚至頭部企業之間也在置換不同地區的業務或是合并,以增強自己的競爭力。

資料來源:公開資料整理

相關報告:華經產業研究院發布的《2020-2025年中國工業氣體行業市場運營現狀及投資規劃研究建議報告》

三、工業氣體行業競爭格局分析

跨國氣體公司的發展之路伴隨著大量的收購兼并。2019年,在林德和普萊克斯完成對等合并后,世界上最主要的氣體公司已經只剩下四家,占據了94%的市場份額。大多數的中小型氣體公司幾乎都被頭部企業收購,甚至頭部企業之間也在置換不同地區的業務或是合并,以增強自己的競爭力。

資料來源:中國知網,華經產業研究院整理

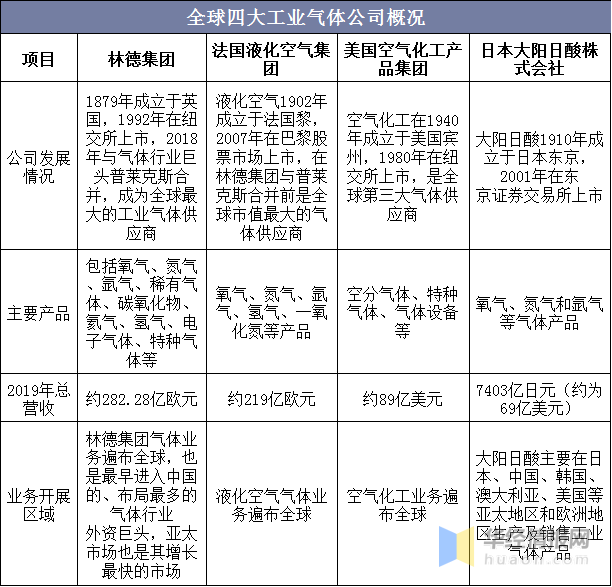

全球工業氣體市場經過百余年的發展和并購,已形成寡頭壟斷的競爭格局。全球四大工業氣體公司為林德集團、法國液化空氣集團、美國空氣化工產品集團以及日本大陽日酸株式會社。

資料來源:中國知網,華經產業研究院整理

全球工業氣體市場經過百余年的發展和并購,已形成寡頭壟斷的競爭格局。全球四大工業氣體公司為林德集團、法國液化空氣集團、美國空氣化工產品集團以及日本大陽日酸株式會社。

資料來源:公司招股說明書,華經產業研究院整理

四、工業氣體行業發展趨勢

(一)國內市場發展潛力大,行業向專業化、集約化等方向發展

目前我國工業氣體行業人均消費量較低,與發達國家差距大,未來還有很大的發展潛力。此外,國家重點發展的電子等新興行業將拉動工業氣體的高附加值應用需求,促進工業氣體產業的長遠發展。

特種氣體的需求日益增加,品種也不斷豐富。特種氣體已成為高科技應用領域和戰略新興行業發展不可缺少的基礎原材料。據不完全統計,現有特種氣體的種類達260余種,隨著非低溫氣體分離技術(吸附、膜分離)、混配技術和提純技術的發展,更多的特種氣體產品將逐步走向市場。

市場集中度將不斷提升。目前,跨國公司已經采用收購整合的策略,擴大在我國的企業規模和市場占有率。同時,部分領先的內資企業也在逐步引導行業整合,擴大公司規模、豐富產品結構、提高技術水平、完善營銷服務網絡,提升綜合競爭力。

(二)專業化外包供氣占比提高

傳統上我國大型鋼鐵冶煉、化工企業自行建造空氣分離裝置,以滿足自身氣體需求。隨著專業化分工合作的快速發展,外包氣體供應商可以滿足客戶對氣體種類、純度和壓力等不同需求,為其提供綜合氣體解決方案,有利于減少客戶在設備、技術、研發上的巨額投入。預計我國工業氣體外包比例仍將不斷提升。

(三)廢氣回收循環利用占比擴大

回收化工企業排放的廢氣符合國家環保、減排的發展規劃。對于排放量最大的二氧化碳,國家已經出臺了一系列措施鼓勵或要求企業進行二氧化碳回收。除此以外,還有氫氣回收、天然氣回收、氯化氫回收、氯氣回收、氨氣回收、氧化亞氮回收、氦氣回收等。未來廢氣回收模式將會加速發展,占工業氣體產量的比重將逐年提升。

華經情報網隸屬于華經產業研究院,專注大中華區產業經濟情報及研究,目前主要提供的產品和服務包括傳統及新興行業研究、商業計劃書、可行性研究、市場調研、專題報告、定制報告等。涵蓋文化體育、物流旅游、健康養老、生物醫藥、能源化工、裝備制造、汽車電子等領域,還深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消費、新金融、人工智能、“互聯網+”等新興領域。

資料來源:公司招股說明書,華經產業研究院整理

四、工業氣體行業發展趨勢

(一)國內市場發展潛力大,行業向專業化、集約化等方向發展

目前我國工業氣體行業人均消費量較低,與發達國家差距大,未來還有很大的發展潛力。此外,國家重點發展的電子等新興行業將拉動工業氣體的高附加值應用需求,促進工業氣體產業的長遠發展。

特種氣體的需求日益增加,品種也不斷豐富。特種氣體已成為高科技應用領域和戰略新興行業發展不可缺少的基礎原材料。據不完全統計,現有特種氣體的種類達260余種,隨著非低溫氣體分離技術(吸附、膜分離)、混配技術和提純技術的發展,更多的特種氣體產品將逐步走向市場。

市場集中度將不斷提升。目前,跨國公司已經采用收購整合的策略,擴大在我國的企業規模和市場占有率。同時,部分領先的內資企業也在逐步引導行業整合,擴大公司規模、豐富產品結構、提高技術水平、完善營銷服務網絡,提升綜合競爭力。

(二)專業化外包供氣占比提高

傳統上我國大型鋼鐵冶煉、化工企業自行建造空氣分離裝置,以滿足自身氣體需求。隨著專業化分工合作的快速發展,外包氣體供應商可以滿足客戶對氣體種類、純度和壓力等不同需求,為其提供綜合氣體解決方案,有利于減少客戶在設備、技術、研發上的巨額投入。預計我國工業氣體外包比例仍將不斷提升。

(三)廢氣回收循環利用占比擴大

回收化工企業排放的廢氣符合國家環保、減排的發展規劃。對于排放量最大的二氧化碳,國家已經出臺了一系列措施鼓勵或要求企業進行二氧化碳回收。除此以外,還有氫氣回收、天然氣回收、氯化氫回收、氯氣回收、氨氣回收、氧化亞氮回收、氦氣回收等。未來廢氣回收模式將會加速發展,占工業氣體產量的比重將逐年提升。

華經情報網隸屬于華經產業研究院,專注大中華區產業經濟情報及研究,目前主要提供的產品和服務包括傳統及新興行業研究、商業計劃書、可行性研究、市場調研、專題報告、定制報告等。涵蓋文化體育、物流旅游、健康養老、生物醫藥、能源化工、裝備制造、汽車電子等領域,還深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消費、新金融、人工智能、“互聯網+”等新興領域。

來源:華經情報網

工業氣體是一種瓶裝壓縮液態氣體,在常溫常壓下呈氣態,氣體種類有繁多,主要用于各種工業制造方面。

從產業鏈上看,工業氣體產業的上游包括空氣及工業廢氣原材料、基礎化學原料行業、氣體分離設備制造業等;下游主要應用于鋼鐵、石油化工、電子、食品行業等。

工業氣體行業產業鏈

資料來源:公開資料整理

工業氣體產品分類結構

資料來源:公開資料整理

二、工業氣體行業現狀

數據顯示,2014-2019年中國工業氣體行業市場規模不斷擴大,2019年我國工業氣體行業市場規模達到1477億元,同比增長9.49%。

資料來源:公開資料整理

下游需求方面,2019年在工業氣體市場,用于鋼鐵業的工業氣體最多,約占中國市場總量的24%;其次是石化工業,占比13.2%;其他化學工業需求占工業氣體市場總量的10.2%;工業氣體在電子產品中的應用占比為10.6%。隨著工業氣體在半導體、醫療保健、光伏產業和冷凍食品等領域的廣泛應用,這一部分工業氣體的需求總量將會進一步增加。

資料來源:公開資料整理

相關報告:華經產業研究院發布的《2020-2025年中國工業氣體行業市場運營現狀及投資規劃研究建議報告》

三、工業氣體行業競爭格局分析

跨國氣體公司的發展之路伴隨著大量的收購兼并。2019年,在林德和普萊克斯完成對等合并后,世界上最主要的氣體公司已經只剩下四家,占據了94%的市場份額。大多數的中小型氣體公司幾乎都被頭部企業收購,甚至頭部企業之間也在置換不同地區的業務或是合并,以增強自己的競爭力。

資料來源:中國知網,華經產業研究院整理

全球工業氣體市場經過百余年的發展和并購,已形成寡頭壟斷的競爭格局。全球四大工業氣體公司為林德集團、法國液化空氣集團、美國空氣化工產品集團以及日本大陽日酸株式會社。

資料來源:公司招股說明書,華經產業研究院整理

四、工業氣體行業發展趨勢

(一)國內市場發展潛力大,行業向專業化、集約化等方向發展

目前我國工業氣體行業人均消費量較低,與發達國家差距大,未來還有很大的發展潛力。此外,國家重點發展的電子等新興行業將拉動工業氣體的高附加值應用需求,促進工業氣體產業的長遠發展。

特種氣體的需求日益增加,品種也不斷豐富。特種氣體已成為高科技應用領域和戰略新興行業發展不可缺少的基礎原材料。據不完全統計,現有特種氣體的種類達260余種,隨著非低溫氣體分離技術(吸附、膜分離)、混配技術和提純技術的發展,更多的特種氣體產品將逐步走向市場。

市場集中度將不斷提升。目前,跨國公司已經采用收購整合的策略,擴大在我國的企業規模和市場占有率。同時,部分領先的內資企業也在逐步引導行業整合,擴大公司規模、豐富產品結構、提高技術水平、完善營銷服務網絡,提升綜合競爭力。

(二)專業化外包供氣占比提高

傳統上我國大型鋼鐵冶煉、化工企業自行建造空氣分離裝置,以滿足自身氣體需求。隨著專業化分工合作的快速發展,外包氣體供應商可以滿足客戶對氣體種類、純度和壓力等不同需求,為其提供綜合氣體解決方案,有利于減少客戶在設備、技術、研發上的巨額投入。預計我國工業氣體外包比例仍將不斷提升。

(三)廢氣回收循環利用占比擴大

回收化工企業排放的廢氣符合國家環保、減排的發展規劃。對于排放量最大的二氧化碳,國家已經出臺了一系列措施鼓勵或要求企業進行二氧化碳回收。除此以外,還有氫氣回收、天然氣回收、氯化氫回收、氯氣回收、氨氣回收、氧化亞氮回收、氦氣回收等。未來廢氣回收模式將會加速發展,占工業氣體產量的比重將逐年提升。

華經情報網隸屬于華經產業研究院,專注大中華區產業經濟情報及研究,目前主要提供的產品和服務包括傳統及新興行業研究、商業計劃書、可行性研究、市場調研、專題報告、定制報告等。涵蓋文化體育、物流旅游、健康養老、生物醫藥、能源化工、裝備制造、汽車電子等領域,還深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消費、新金融、人工智能、“互聯網+”等新興領域。

來源:華經情報網

網友評論

條評論

最新評論