【壓縮機網】摘要(除特別標注外,以下數據為2019年第三季度與2018年同期比對結果):

根據美國通用會計準則,公司持續經營業務每股收益為 1.78 美元,下降 16%;調整后持續經營業務每股收益*為 1.99 美元,上升 14%

溫控系統業務表現良好,報告銷售額增長 8%,自有業務銷售額*增長 6%

暖通空調業務表現強勁,報告訂單量增長 3%,自有業務訂單量*增長1 %

根據美國通用會計準則,公司營業利潤率下降 30 個基準點;調整后營業利潤率*上升 70 個基準點

英格索蘭(紐交所代碼:IR)今日公布,2019 年第三季度公司持續經營業務攤薄每股收益為 1.78 美元。調整后持續經營業務每股收益為 1.99 美元,不包括主要與持續優化全球運營足跡相關的重組費用2500萬美元,以及與預期一致的工業技術業務拆分和并購相關成本3700 萬美元。

2019年第三季度業績

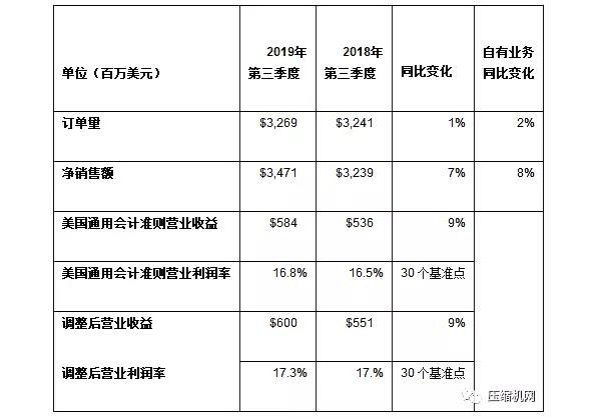

第三季度持續經營業務財務狀況比對

“得益于對公司戰略和業務運營系統的嚴格執行,我們得以成功應對迅速發展變化的全球經濟與地緣政治格局,在2019 年全年和第三季度實現強勁的財務業績。我們的溫控系統業務實現了持續的穩健增長,暖通空調業務在全球幾乎所有終端市場都表現強勁。我們的 2019 年業績將會超過我們年初設定的極具挑戰的目標。”英格索蘭董事長兼首席執行官 Michael W. Lamach 表示,“我們遇到了全球短周期工業支出持續疲軟的情況,但是全球暖通空調業務的出色表現抵消了工業技術業務中壓縮技術和工業產品業務的下滑。平衡這些因素,我們仍然有信心可以實現 2019 年全年業績預期,即調整后持續經營業務每股收益為 6.40 美元。結合我們強勁的銷售額增長和自由現金流預期,我們相信公司將在 2019 年再創佳績。 ”

“我們在反向莫里斯信托交易方面也取得了良好進展。在今年早些時候我們公布將工業技術業務與格南登福(Gardner Denver)——工業技術解決方案領域的全球領導者進行合并;同時創建一家全球領先的溫控系統公司,專注于樓宇建筑、民用住宅和運輸溫控系統解決方案。目前,拆分、整合規劃和溫控系統業務的轉型項目都在穩步推進中,我們預計將于 2020 年年初如期完成拆分工作。我們很高興兩家公司在為股東創造價值方面均有潛力可挖,且我們的溫控系統業務仍在全球市場持續保持著強勁的發展勢頭。”

2019 年第三季度業績表現摘要

得益于溫控系統自有業務銷售額大范圍的強勁增長,公司報告銷售額和自有業務銷售額均穩健增長。

公司的報告銷售額的增長中包括約3個百分點的收購增長,但被負面匯兌影響抵消了約1個百分點。

公司的報告訂單量增長 3%,自有業務訂單量增長 1%。大多數主要自營業務訂單量均實現了增長強勁,從而推動公司自有業務訂單量實現了高個位數增長,其中溫控系統業務(不含運輸業務)訂單量的增長約為 10%。由于2018年第三季度北美洲拖車機組及輔助動力機組(Auxiliary Power Unit)訂單量暴增,運輸業務訂單量受到了嚴重影響,今年同期無法與之進行對比。

根據美國通用會計準則,公司的營業利潤率下降 30 個基準點;調整后營業利潤率上升 70 個基準點,這得益于強大的定價策略、銷量增長和生產力增長部分抵消了物料的通貨膨脹,包括關稅、其他通脹因素、產品整合和持續的業務投資。

“得益于對公司戰略和業務運營系統的嚴格執行,我們得以成功應對迅速發展變化的全球經濟與地緣政治格局,在2019 年全年和第三季度實現強勁的財務業績。我們的溫控系統業務實現了持續的穩健增長,暖通空調業務在全球幾乎所有終端市場都表現強勁。我們的 2019 年業績將會超過我們年初設定的極具挑戰的目標。”英格索蘭董事長兼首席執行官 Michael W. Lamach 表示,“我們遇到了全球短周期工業支出持續疲軟的情況,但是全球暖通空調業務的出色表現抵消了工業技術業務中壓縮技術和工業產品業務的下滑。平衡這些因素,我們仍然有信心可以實現 2019 年全年業績預期,即調整后持續經營業務每股收益為 6.40 美元。結合我們強勁的銷售額增長和自由現金流預期,我們相信公司將在 2019 年再創佳績。 ”

“我們在反向莫里斯信托交易方面也取得了良好進展。在今年早些時候我們公布將工業技術業務與格南登福(Gardner Denver)——工業技術解決方案領域的全球領導者進行合并;同時創建一家全球領先的溫控系統公司,專注于樓宇建筑、民用住宅和運輸溫控系統解決方案。目前,拆分、整合規劃和溫控系統業務的轉型項目都在穩步推進中,我們預計將于 2020 年年初如期完成拆分工作。我們很高興兩家公司在為股東創造價值方面均有潛力可挖,且我們的溫控系統業務仍在全球市場持續保持著強勁的發展勢頭。”

2019 年第三季度業績表現摘要

得益于溫控系統自有業務銷售額大范圍的強勁增長,公司報告銷售額和自有業務銷售額均穩健增長。

公司的報告銷售額的增長中包括約3個百分點的收購增長,但被負面匯兌影響抵消了約1個百分點。

公司的報告訂單量增長 3%,自有業務訂單量增長 1%。大多數主要自營業務訂單量均實現了增長強勁,從而推動公司自有業務訂單量實現了高個位數增長,其中溫控系統業務(不含運輸業務)訂單量的增長約為 10%。由于2018年第三季度北美洲拖車機組及輔助動力機組(Auxiliary Power Unit)訂單量暴增,運輸業務訂單量受到了嚴重影響,今年同期無法與之進行對比。

根據美國通用會計準則,公司的營業利潤率下降 30 個基準點;調整后營業利潤率上升 70 個基準點,這得益于強大的定價策略、銷量增長和生產力增長部分抵消了物料的通貨膨脹,包括關稅、其他通脹因素、產品整合和持續的業務投資。

第三季度業績回顧

溫控系統業務:為全球客戶提供高效節能的產品和創新的節能服務。旗下業務包括特靈 和美標 提供的樓宇暖通空調系統、商用和民用樓宇空調服務、零配件支持及樓宇自控系統;特靈Building Advantage和Nexia提供的節能服務和樓宇自控系統,以及冷王提供的運輸溫控系統解決方案。

報告銷售額增長 7%,自有業務銷售額增長 8%。在北美和歐洲市場商用暖通空調業務和民用暖通空調業務的推動下,暖通空調業務的自有業務銷售額實現強勁增長。

溫控系統業務報告銷售額的增長中包含了約1%的負面匯兌影響。

溫控系統業務訂單量增長 1%,自有業務訂單量增長 2%。溫控系統業務的自有業務訂單量表現強勁,不含運輸業務,該季度增長約為 10%。如上所述, 2018年第三季度北美洲拖車機組及輔助動力機組(Auxiliary Power Unit)訂單量暴增,運輸業務訂單量受到了嚴重影響,因此今年同期無法與之進行對比。

根據美國通用會計準則,營業利潤率提升 30 個基準點;調整后營業利潤率提升 30 個基準點,這得益于銷量增長、強大的定價策略和生產力增長;但被通貨膨脹、持續的業務投資,以及采用 CHVAC系統(此類應用系統通常會在設備的生命周期內提供高利潤率服務)的產品組合的增長所造成的壓力部分抵消。

工業技術業務:致力于為客戶提供產品、服務和解決方案,旨在提升客戶的節能效率、生產力和運營能力。其業務包括壓縮空氣及氣體系統和服務、動力工具、物料吊裝系統、流體處理系統、Club Car高爾夫球車、電動車和越野車。

報告銷售額增長 7%,自有業務銷售額增長 8%。在北美和歐洲市場商用暖通空調業務和民用暖通空調業務的推動下,暖通空調業務的自有業務銷售額實現強勁增長。

溫控系統業務報告銷售額的增長中包含了約1%的負面匯兌影響。

溫控系統業務訂單量增長 1%,自有業務訂單量增長 2%。溫控系統業務的自有業務訂單量表現強勁,不含運輸業務,該季度增長約為 10%。如上所述, 2018年第三季度北美洲拖車機組及輔助動力機組(Auxiliary Power Unit)訂單量暴增,運輸業務訂單量受到了嚴重影響,因此今年同期無法與之進行對比。

根據美國通用會計準則,營業利潤率提升 30 個基準點;調整后營業利潤率提升 30 個基準點,這得益于銷量增長、強大的定價策略和生產力增長;但被通貨膨脹、持續的業務投資,以及采用 CHVAC系統(此類應用系統通常會在設備的生命周期內提供高利潤率服務)的產品組合的增長所造成的壓力部分抵消。

工業技術業務:致力于為客戶提供產品、服務和解決方案,旨在提升客戶的節能效率、生產力和運營能力。其業務包括壓縮空氣及氣體系統和服務、動力工具、物料吊裝系統、流體處理系統、Club Car高爾夫球車、電動車和越野車。

訂單量增長11%,銷售額增長10%。自有業務訂單量和自有業務銷售額持平。小型電動汽車、壓縮技術和服務的自有業務訂單量增長良好,但被短周期投資支出疲軟造成的短周期設備訂單量疲軟所抵消。

工業技術業務銷售額增長中包含約12%的收購增長,抵消了2%的負面匯兌影響。

根據美國通用會計準則,營業利潤率下降 70 個基準點;調整后營業利潤率上升 40 個基準點,這得益于銷量、定價和生產力的增長部分抵消了通貨膨脹和短期收入組合降低的不利因素,其中短期收入組合往往具有更高的利潤率。

訂單量增長11%,銷售額增長10%。自有業務訂單量和自有業務銷售額持平。小型電動汽車、壓縮技術和服務的自有業務訂單量增長良好,但被短周期投資支出疲軟造成的短周期設備訂單量疲軟所抵消。

工業技術業務銷售額增長中包含約12%的收購增長,抵消了2%的負面匯兌影響。

根據美國通用會計準則,營業利潤率下降 70 個基準點;調整后營業利潤率上升 40 個基準點,這得益于銷量、定價和生產力的增長部分抵消了通貨膨脹和短期收入組合降低的不利因素,其中短期收入組合往往具有更高的利潤率。

根據美國通用會計準則,公司持續經營業務每股收益為 1.78 美元,下降 16%;調整后持續經營業務每股收益*為 1.99 美元,上升 14%

溫控系統業務表現良好,報告銷售額增長 8%,自有業務銷售額*增長 6%

暖通空調業務表現強勁,報告訂單量增長 3%,自有業務訂單量*增長1 %

根據美國通用會計準則,公司營業利潤率下降 30 個基準點;調整后營業利潤率*上升 70 個基準點

英格索蘭(紐交所代碼:IR)今日公布,2019 年第三季度公司持續經營業務攤薄每股收益為 1.78 美元。調整后持續經營業務每股收益為 1.99 美元,不包括主要與持續優化全球運營足跡相關的重組費用2500萬美元,以及與預期一致的工業技術業務拆分和并購相關成本3700 萬美元。

2019年第三季度業績

第三季度持續經營業務財務狀況比對

“得益于對公司戰略和業務運營系統的嚴格執行,我們得以成功應對迅速發展變化的全球經濟與地緣政治格局,在2019 年全年和第三季度實現強勁的財務業績。我們的溫控系統業務實現了持續的穩健增長,暖通空調業務在全球幾乎所有終端市場都表現強勁。我們的 2019 年業績將會超過我們年初設定的極具挑戰的目標。”英格索蘭董事長兼首席執行官 Michael W. Lamach 表示,“我們遇到了全球短周期工業支出持續疲軟的情況,但是全球暖通空調業務的出色表現抵消了工業技術業務中壓縮技術和工業產品業務的下滑。平衡這些因素,我們仍然有信心可以實現 2019 年全年業績預期,即調整后持續經營業務每股收益為 6.40 美元。結合我們強勁的銷售額增長和自由現金流預期,我們相信公司將在 2019 年再創佳績。 ”

“我們在反向莫里斯信托交易方面也取得了良好進展。在今年早些時候我們公布將工業技術業務與格南登福(Gardner Denver)——工業技術解決方案領域的全球領導者進行合并;同時創建一家全球領先的溫控系統公司,專注于樓宇建筑、民用住宅和運輸溫控系統解決方案。目前,拆分、整合規劃和溫控系統業務的轉型項目都在穩步推進中,我們預計將于 2020 年年初如期完成拆分工作。我們很高興兩家公司在為股東創造價值方面均有潛力可挖,且我們的溫控系統業務仍在全球市場持續保持著強勁的發展勢頭。”

2019 年第三季度業績表現摘要

得益于溫控系統自有業務銷售額大范圍的強勁增長,公司報告銷售額和自有業務銷售額均穩健增長。

公司的報告銷售額的增長中包括約3個百分點的收購增長,但被負面匯兌影響抵消了約1個百分點。

公司的報告訂單量增長 3%,自有業務訂單量增長 1%。大多數主要自營業務訂單量均實現了增長強勁,從而推動公司自有業務訂單量實現了高個位數增長,其中溫控系統業務(不含運輸業務)訂單量的增長約為 10%。由于2018年第三季度北美洲拖車機組及輔助動力機組(Auxiliary Power Unit)訂單量暴增,運輸業務訂單量受到了嚴重影響,今年同期無法與之進行對比。

根據美國通用會計準則,公司的營業利潤率下降 30 個基準點;調整后營業利潤率上升 70 個基準點,這得益于強大的定價策略、銷量增長和生產力增長部分抵消了物料的通貨膨脹,包括關稅、其他通脹因素、產品整合和持續的業務投資。

第三季度業績回顧

溫控系統業務:為全球客戶提供高效節能的產品和創新的節能服務。旗下業務包括特靈 和美標 提供的樓宇暖通空調系統、商用和民用樓宇空調服務、零配件支持及樓宇自控系統;特靈Building Advantage和Nexia提供的節能服務和樓宇自控系統,以及冷王提供的運輸溫控系統解決方案。

報告銷售額增長 7%,自有業務銷售額增長 8%。在北美和歐洲市場商用暖通空調業務和民用暖通空調業務的推動下,暖通空調業務的自有業務銷售額實現強勁增長。

溫控系統業務報告銷售額的增長中包含了約1%的負面匯兌影響。

溫控系統業務訂單量增長 1%,自有業務訂單量增長 2%。溫控系統業務的自有業務訂單量表現強勁,不含運輸業務,該季度增長約為 10%。如上所述, 2018年第三季度北美洲拖車機組及輔助動力機組(Auxiliary Power Unit)訂單量暴增,運輸業務訂單量受到了嚴重影響,因此今年同期無法與之進行對比。

根據美國通用會計準則,營業利潤率提升 30 個基準點;調整后營業利潤率提升 30 個基準點,這得益于銷量增長、強大的定價策略和生產力增長;但被通貨膨脹、持續的業務投資,以及采用 CHVAC系統(此類應用系統通常會在設備的生命周期內提供高利潤率服務)的產品組合的增長所造成的壓力部分抵消。

工業技術業務:致力于為客戶提供產品、服務和解決方案,旨在提升客戶的節能效率、生產力和運營能力。其業務包括壓縮空氣及氣體系統和服務、動力工具、物料吊裝系統、流體處理系統、Club Car高爾夫球車、電動車和越野車。

訂單量增長11%,銷售額增長10%。自有業務訂單量和自有業務銷售額持平。小型電動汽車、壓縮技術和服務的自有業務訂單量增長良好,但被短周期投資支出疲軟造成的短周期設備訂單量疲軟所抵消。

工業技術業務銷售額增長中包含約12%的收購增長,抵消了2%的負面匯兌影響。

根據美國通用會計準則,營業利潤率下降 70 個基準點;調整后營業利潤率上升 40 個基準點,這得益于銷量、定價和生產力的增長部分抵消了通貨膨脹和短期收入組合降低的不利因素,其中短期收入組合往往具有更高的利潤率。

網友評論

條評論

最新評論