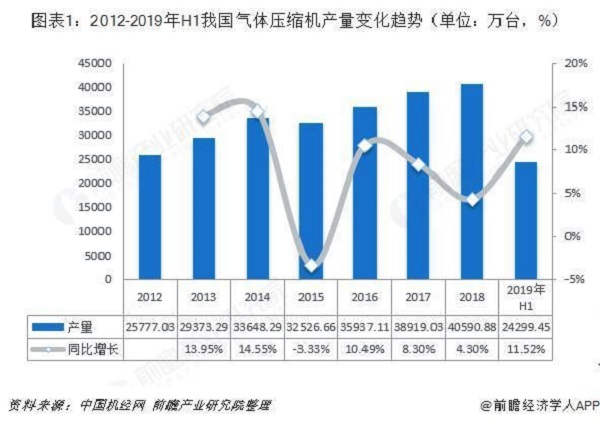

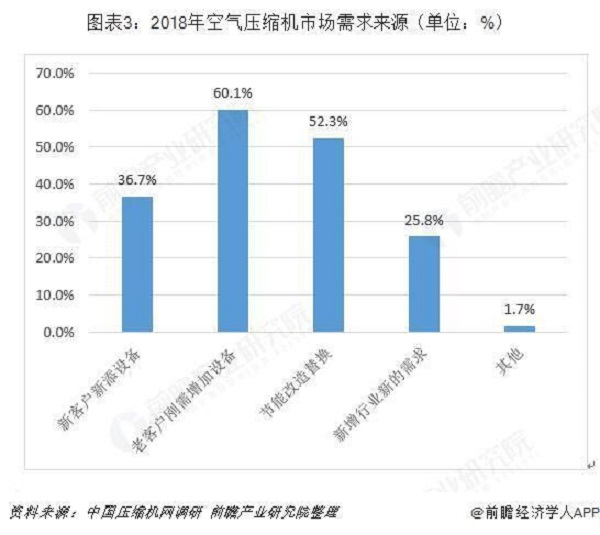

【壓縮機網(wǎng)】根據(jù)中國機經(jīng)網(wǎng)統(tǒng)計,近年來,中國氣體壓縮機產(chǎn)量逐年增長,2018年我國氣體壓縮機累計產(chǎn)量為40590.88萬臺,同比增長4.30%;2018年,空氣壓縮機行業(yè)規(guī)模以上企業(yè)實現(xiàn)銷售收入536.01億元,同比增長2.53%,市場的需求主要來自老客戶產(chǎn)能擴大增加設(shè)備,占60.1%。

壓縮機產(chǎn)量總體維持上升態(tài)勢

氣體壓縮機械制造指對氣體進行壓縮,使其壓力提高到340kPa以上的壓縮機械的制造,其中大部分產(chǎn)品均為空氣壓縮機。空氣壓縮機(Air Compressor)是氣源裝置中的主體,它是將原動機(通常是電動機)的機械能轉(zhuǎn)換成氣體壓力能的裝置,是壓縮空氣的氣壓發(fā)生裝置。

根據(jù)中國機經(jīng)網(wǎng)統(tǒng)計,近年來,中國氣體壓縮機產(chǎn)量逐年增長,除了2015年同比下滑3.33%外。2018年我國氣體壓縮機累計產(chǎn)量為40590.88萬臺,同比增長4.30%;2019年上半年,我國氣體壓縮機累計產(chǎn)量為24299.45萬臺,同比增長11.52%。

2018年壓縮機市場需求主要來自老客戶產(chǎn)能擴大增加設(shè)備

根據(jù)國家統(tǒng)計局制定的《國民經(jīng)濟行業(yè)分類與代碼(GB/T4754-2017)》,中國把空氣壓縮機械制造歸入“通用設(shè)備制造業(yè)(國統(tǒng)局代碼C34)”下的“泵、閥門、壓縮機及類似機械的制造(國統(tǒng)局代碼C344)”中,“氣體壓縮機械制造”的統(tǒng)計四級碼為C3442。

2012-2018年,中國空氣壓縮機行業(yè)市場規(guī)模呈逐年上升態(tài)勢。2016年實現(xiàn)銷售收入為491.65億元,同比增長6.27%。2018年,空氣壓縮機行業(yè)規(guī)模以上企業(yè)實現(xiàn)銷售收入536.01億元,同比增長2.53%。

2018年壓縮機市場需求主要來自老客戶產(chǎn)能擴大增加設(shè)備

根據(jù)國家統(tǒng)計局制定的《國民經(jīng)濟行業(yè)分類與代碼(GB/T4754-2017)》,中國把空氣壓縮機械制造歸入“通用設(shè)備制造業(yè)(國統(tǒng)局代碼C34)”下的“泵、閥門、壓縮機及類似機械的制造(國統(tǒng)局代碼C344)”中,“氣體壓縮機械制造”的統(tǒng)計四級碼為C3442。

2012-2018年,中國空氣壓縮機行業(yè)市場規(guī)模呈逐年上升態(tài)勢。2016年實現(xiàn)銷售收入為491.65億元,同比增長6.27%。2018年,空氣壓縮機行業(yè)規(guī)模以上企業(yè)實現(xiàn)銷售收入536.01億元,同比增長2.53%。

中國壓縮機網(wǎng)調(diào)研顯示,2018年壓縮機市場的需求主要來自老客戶產(chǎn)能擴大增加設(shè)備,占60.1%;其次是技能節(jié)能改造替換,占52.3%;接下來才是新客戶新添設(shè)備以及新增行業(yè)新的需求。

中國壓縮機網(wǎng)調(diào)研顯示,2018年壓縮機市場的需求主要來自老客戶產(chǎn)能擴大增加設(shè)備,占60.1%;其次是技能節(jié)能改造替換,占52.3%;接下來才是新客戶新添設(shè)備以及新增行業(yè)新的需求。

我國空氣壓縮機進出口情況分析

據(jù)海關(guān)數(shù)據(jù)顯示,2018年我國空氣壓縮機行業(yè)進出口總額為39.67億美元,其中出口額為26.83億美元,同比增長14.63%,進口額為12.84億美元,同比增長37.04%;實現(xiàn)貿(mào)易順差13.99億美元,同比減少0.31%。

我國空氣壓縮機進出口情況分析

據(jù)海關(guān)數(shù)據(jù)顯示,2018年我國空氣壓縮機行業(yè)進出口總額為39.67億美元,其中出口額為26.83億美元,同比增長14.63%,進口額為12.84億美元,同比增長37.04%;實現(xiàn)貿(mào)易順差13.99億美元,同比減少0.31%。

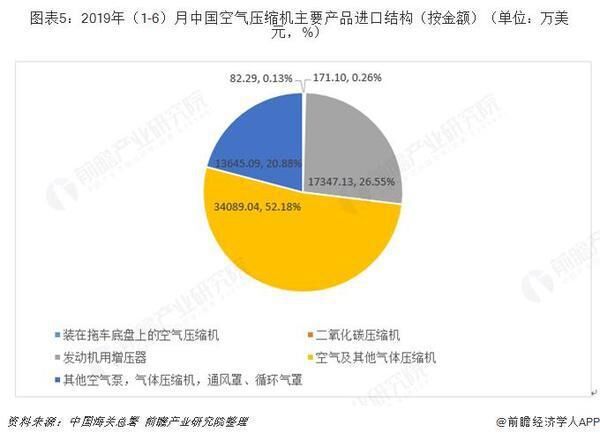

2019年(1-6)月,中國空氣壓縮機行業(yè)主要進口產(chǎn)品為“空氣及其他氣體壓縮機”,進口金額比重為52.18%;其次依然是“發(fā)動機用增壓器”,進口金額比重為26.55%。

2019年(1-6)月,中國空氣壓縮機行業(yè)主要進口產(chǎn)品為“空氣及其他氣體壓縮機”,進口金額比重為52.18%;其次依然是“發(fā)動機用增壓器”,進口金額比重為26.55%。

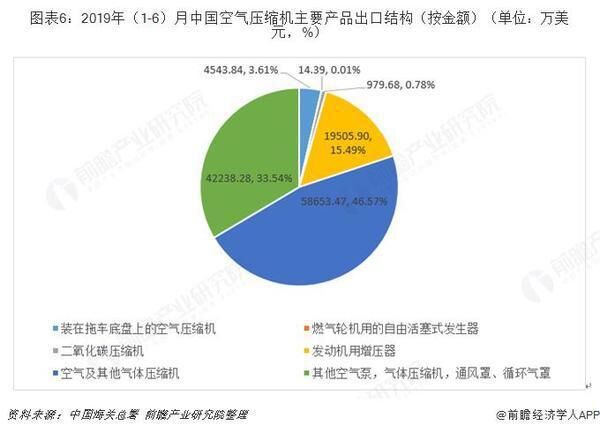

2019年(1-6)月,中國空氣壓縮機行業(yè)主要出口產(chǎn)品為“空氣及其他氣體壓縮機”,出口金額比重為46.57%;其次依然是“其他空氣泵,氣體壓縮機,通風罩、循環(huán)氣罩”,出口金額比重為33.54%。

2019年(1-6)月,中國空氣壓縮機行業(yè)主要出口產(chǎn)品為“空氣及其他氣體壓縮機”,出口金額比重為46.57%;其次依然是“其他空氣泵,氣體壓縮機,通風罩、循環(huán)氣罩”,出口金額比重為33.54%。

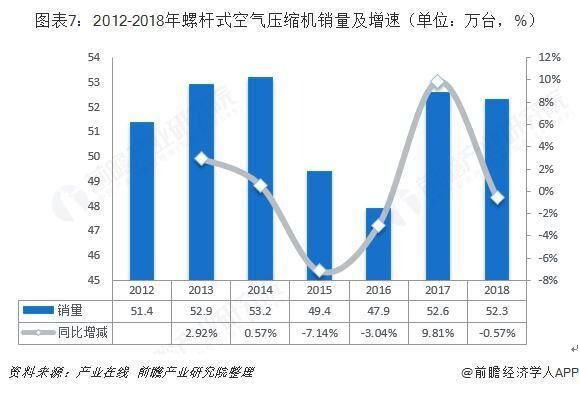

螺桿壓縮機國產(chǎn)化進程加速,銷量可期

根據(jù)產(chǎn)業(yè)在線的統(tǒng)計,2012-2018年,我國螺桿式空氣壓縮機銷量保持區(qū)間波動,最小值為2016年的47.9萬臺,最大值為2014年的53.2萬臺。2018年我國螺桿式空氣壓縮機銷量為52.3萬臺,同比下降0.57%。

螺桿壓縮機國產(chǎn)化進程加速,銷量可期

根據(jù)產(chǎn)業(yè)在線的統(tǒng)計,2012-2018年,我國螺桿式空氣壓縮機銷量保持區(qū)間波動,最小值為2016年的47.9萬臺,最大值為2014年的53.2萬臺。2018年我國螺桿式空氣壓縮機銷量為52.3萬臺,同比下降0.57%。

現(xiàn)階段,隨著國內(nèi)產(chǎn)品性能不斷提升,國內(nèi)廠家采購國產(chǎn)螺桿主機的意向已基本形成,為國產(chǎn)螺桿主機企業(yè)帶來了巨大的市場需求和發(fā)展空間。以無油螺桿空氣壓縮機為例,從無油螺桿空氣壓縮機國內(nèi)銷量來看,2012年的CR4為84%,說明當時無油壓縮機屬于高度集中狀態(tài),其中阿特拉斯.科普柯市場份額最大,達38%,其次是日立、神鋼和復盛,分別為17%、15%、14%。而到了2018年,僅在上海壓縮機展會現(xiàn)場展出無油水潤滑雙螺桿空氣壓縮機的企業(yè)就超過10家,其以國產(chǎn)民營企業(yè)為主。

由于螺桿空壓機具有節(jié)能、高效、可靠性強、噪音低等明顯優(yōu)勢,更能適應今后壓縮機市場的發(fā)展需要,其市場需求將遠遠大于傳統(tǒng)壓縮機的增長速度,甚至在許多領(lǐng)域開始逐步替代傳統(tǒng)壓縮機。尤其是在“低碳環(huán)保”的節(jié)能發(fā)展趨勢下,國內(nèi)礦山、冶金、電力、電子、機械制造、醫(yī)藥、食品、紡織輕工以及石油化工等行業(yè)的快速發(fā)展,也將加快淘汰落后工藝、高耗能設(shè)備,推動壓縮機設(shè)備從低附加值向高附加值升級,從而為螺桿壓縮機行業(yè)帶來進一步的發(fā)展契機。

現(xiàn)階段,隨著國內(nèi)產(chǎn)品性能不斷提升,國內(nèi)廠家采購國產(chǎn)螺桿主機的意向已基本形成,為國產(chǎn)螺桿主機企業(yè)帶來了巨大的市場需求和發(fā)展空間。以無油螺桿空氣壓縮機為例,從無油螺桿空氣壓縮機國內(nèi)銷量來看,2012年的CR4為84%,說明當時無油壓縮機屬于高度集中狀態(tài),其中阿特拉斯.科普柯市場份額最大,達38%,其次是日立、神鋼和復盛,分別為17%、15%、14%。而到了2018年,僅在上海壓縮機展會現(xiàn)場展出無油水潤滑雙螺桿空氣壓縮機的企業(yè)就超過10家,其以國產(chǎn)民營企業(yè)為主。

由于螺桿空壓機具有節(jié)能、高效、可靠性強、噪音低等明顯優(yōu)勢,更能適應今后壓縮機市場的發(fā)展需要,其市場需求將遠遠大于傳統(tǒng)壓縮機的增長速度,甚至在許多領(lǐng)域開始逐步替代傳統(tǒng)壓縮機。尤其是在“低碳環(huán)保”的節(jié)能發(fā)展趨勢下,國內(nèi)礦山、冶金、電力、電子、機械制造、醫(yī)藥、食品、紡織輕工以及石油化工等行業(yè)的快速發(fā)展,也將加快淘汰落后工藝、高耗能設(shè)備,推動壓縮機設(shè)備從低附加值向高附加值升級,從而為螺桿壓縮機行業(yè)帶來進一步的發(fā)展契機。

未來行業(yè)需求整體增速或放緩,下游節(jié)能改造與“一帶一路”倡議成為新機遇

環(huán)保形勢趨嚴,空氣壓縮機下游供給側(cè)改革持續(xù),壓縮機銷量增長的主要因素在于節(jié)能機型置換。從廣義來看,壓縮機節(jié)能改造包含的范圍特別廣:壓縮機氣源更換節(jié)能型壓縮機、氣體傳輸管路和末梢優(yōu)化節(jié)能、壓縮機余熱利用節(jié)能和壓縮機附屬干燥機節(jié)能等四大方面,而每一個方面又包含更多不同的節(jié)能改造類型,如氣體傳輸管路和末梢優(yōu)化節(jié)能就分為:儲氣罐容量不足、管路直角彎頭、管路走向不良、末梢儲能不足(a、持續(xù)用氣環(huán)節(jié);b、小規(guī)模脈沖式用氣環(huán)節(jié);c、大規(guī)模脈沖式用氣環(huán)節(jié);d、敞口用氣環(huán)節(jié))、分壓供氣和系統(tǒng)部件更換和漏點偵測等。

前瞻產(chǎn)業(yè)研究院保守預計,2019-2024年,我國空氣壓縮機市場規(guī)模保持3%左右的增速,增速放緩,需求主要來自于節(jié)能改造,2024年市場規(guī)模將達到640億元。

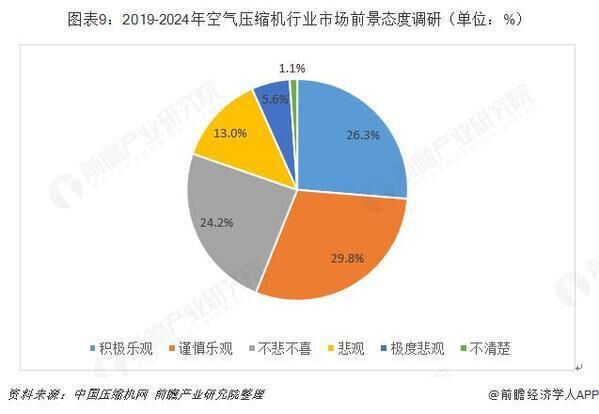

根據(jù)中國壓縮機網(wǎng)調(diào)研,對于空氣壓縮機行業(yè)市場前景,26.3%的被調(diào)研對象持積極樂觀態(tài)度,29.8%的被調(diào)研對象持謹慎樂觀態(tài)度,24.2%的被調(diào)研對象持不悲不喜態(tài)度。總的來說,行業(yè)對未來市場需求/銷售前景主要持積極態(tài)度,悲觀者不到20%。

根據(jù)中國壓縮機網(wǎng)調(diào)研,對于空氣壓縮機行業(yè)市場前景,26.3%的被調(diào)研對象持積極樂觀態(tài)度,29.8%的被調(diào)研對象持謹慎樂觀態(tài)度,24.2%的被調(diào)研對象持不悲不喜態(tài)度。總的來說,行業(yè)對未來市場需求/銷售前景主要持積極態(tài)度,悲觀者不到20%。

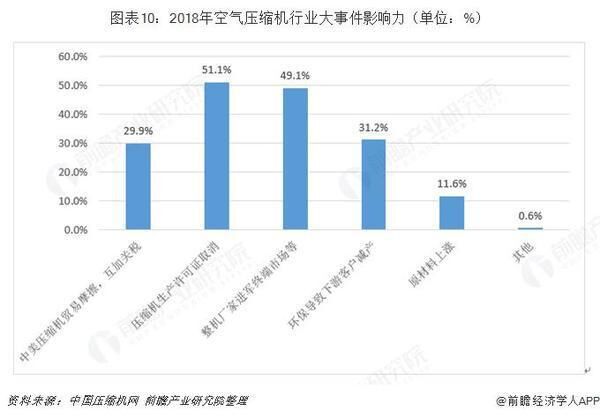

根據(jù)中國壓縮機網(wǎng)調(diào)研,2018年壓縮機行業(yè)大事件影響力分布來看,行業(yè)對自身的關(guān)注度依然高于外部環(huán)境。前瞻認為“一帶一路”倡議為行業(yè)帶來新機遇,有效緩解中美貿(mào)易摩擦加劇帶來的不利影響。

“一帶一路”涉及大量設(shè)施建設(shè),會對壓縮機行業(yè)產(chǎn)生直接拉動。如東南亞的鐵路、公路、港口、電網(wǎng)、油氣管線等建設(shè)項目;中亞的中吉烏鐵路、中塔公路二期以及中亞天然氣管道C線、D線;東北亞的中俄東線、西線天然氣管道;南亞的中巴公路、核電廠、工業(yè)園區(qū)等,都有大量的壓縮機產(chǎn)品需求。對于我國壓縮機行業(yè)而言,積極向東南亞、中亞及東北亞方向挺進,有利于打破當前行業(yè)低迷的狀況。

根據(jù)中國壓縮機網(wǎng)調(diào)研,2018年壓縮機行業(yè)大事件影響力分布來看,行業(yè)對自身的關(guān)注度依然高于外部環(huán)境。前瞻認為“一帶一路”倡議為行業(yè)帶來新機遇,有效緩解中美貿(mào)易摩擦加劇帶來的不利影響。

“一帶一路”涉及大量設(shè)施建設(shè),會對壓縮機行業(yè)產(chǎn)生直接拉動。如東南亞的鐵路、公路、港口、電網(wǎng)、油氣管線等建設(shè)項目;中亞的中吉烏鐵路、中塔公路二期以及中亞天然氣管道C線、D線;東北亞的中俄東線、西線天然氣管道;南亞的中巴公路、核電廠、工業(yè)園區(qū)等,都有大量的壓縮機產(chǎn)品需求。對于我國壓縮機行業(yè)而言,積極向東南亞、中亞及東北亞方向挺進,有利于打破當前行業(yè)低迷的狀況。

總而言之,2019年壓縮機市場需求或?qū)⒗^續(xù)放緩,競爭程度將日趨激烈,因此在競爭手段日益精細的情況下,廠家與經(jīng)銷代理商應從自身開始,調(diào)結(jié)構(gòu)、補短板,將發(fā)展重心放在人才隊伍建設(shè)、技術(shù)研發(fā)能力培養(yǎng)、產(chǎn)品品質(zhì)提升和增值服務加強等方面,做到“常規(guī)領(lǐng)域保份額,細分領(lǐng)域有創(chuàng)新”,從而實現(xiàn)穩(wěn)中求進,健康發(fā)展。

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院《中國空氣壓縮機制造行業(yè)產(chǎn)銷需求預測與轉(zhuǎn)型升級分析報告》。

總而言之,2019年壓縮機市場需求或?qū)⒗^續(xù)放緩,競爭程度將日趨激烈,因此在競爭手段日益精細的情況下,廠家與經(jīng)銷代理商應從自身開始,調(diào)結(jié)構(gòu)、補短板,將發(fā)展重心放在人才隊伍建設(shè)、技術(shù)研發(fā)能力培養(yǎng)、產(chǎn)品品質(zhì)提升和增值服務加強等方面,做到“常規(guī)領(lǐng)域保份額,細分領(lǐng)域有創(chuàng)新”,從而實現(xiàn)穩(wěn)中求進,健康發(fā)展。

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院《中國空氣壓縮機制造行業(yè)產(chǎn)銷需求預測與轉(zhuǎn)型升級分析報告》。

來源:前瞻網(wǎng)

壓縮機產(chǎn)量總體維持上升態(tài)勢

氣體壓縮機械制造指對氣體進行壓縮,使其壓力提高到340kPa以上的壓縮機械的制造,其中大部分產(chǎn)品均為空氣壓縮機。空氣壓縮機(Air Compressor)是氣源裝置中的主體,它是將原動機(通常是電動機)的機械能轉(zhuǎn)換成氣體壓力能的裝置,是壓縮空氣的氣壓發(fā)生裝置。

根據(jù)中國機經(jīng)網(wǎng)統(tǒng)計,近年來,中國氣體壓縮機產(chǎn)量逐年增長,除了2015年同比下滑3.33%外。2018年我國氣體壓縮機累計產(chǎn)量為40590.88萬臺,同比增長4.30%;2019年上半年,我國氣體壓縮機累計產(chǎn)量為24299.45萬臺,同比增長11.52%。

2018年壓縮機市場需求主要來自老客戶產(chǎn)能擴大增加設(shè)備

根據(jù)國家統(tǒng)計局制定的《國民經(jīng)濟行業(yè)分類與代碼(GB/T4754-2017)》,中國把空氣壓縮機械制造歸入“通用設(shè)備制造業(yè)(國統(tǒng)局代碼C34)”下的“泵、閥門、壓縮機及類似機械的制造(國統(tǒng)局代碼C344)”中,“氣體壓縮機械制造”的統(tǒng)計四級碼為C3442。

2012-2018年,中國空氣壓縮機行業(yè)市場規(guī)模呈逐年上升態(tài)勢。2016年實現(xiàn)銷售收入為491.65億元,同比增長6.27%。2018年,空氣壓縮機行業(yè)規(guī)模以上企業(yè)實現(xiàn)銷售收入536.01億元,同比增長2.53%。

中國壓縮機網(wǎng)調(diào)研顯示,2018年壓縮機市場的需求主要來自老客戶產(chǎn)能擴大增加設(shè)備,占60.1%;其次是技能節(jié)能改造替換,占52.3%;接下來才是新客戶新添設(shè)備以及新增行業(yè)新的需求。

我國空氣壓縮機進出口情況分析

據(jù)海關(guān)數(shù)據(jù)顯示,2018年我國空氣壓縮機行業(yè)進出口總額為39.67億美元,其中出口額為26.83億美元,同比增長14.63%,進口額為12.84億美元,同比增長37.04%;實現(xiàn)貿(mào)易順差13.99億美元,同比減少0.31%。

2019年(1-6)月,中國空氣壓縮機行業(yè)主要進口產(chǎn)品為“空氣及其他氣體壓縮機”,進口金額比重為52.18%;其次依然是“發(fā)動機用增壓器”,進口金額比重為26.55%。

2019年(1-6)月,中國空氣壓縮機行業(yè)主要出口產(chǎn)品為“空氣及其他氣體壓縮機”,出口金額比重為46.57%;其次依然是“其他空氣泵,氣體壓縮機,通風罩、循環(huán)氣罩”,出口金額比重為33.54%。

螺桿壓縮機國產(chǎn)化進程加速,銷量可期

根據(jù)產(chǎn)業(yè)在線的統(tǒng)計,2012-2018年,我國螺桿式空氣壓縮機銷量保持區(qū)間波動,最小值為2016年的47.9萬臺,最大值為2014年的53.2萬臺。2018年我國螺桿式空氣壓縮機銷量為52.3萬臺,同比下降0.57%。

現(xiàn)階段,隨著國內(nèi)產(chǎn)品性能不斷提升,國內(nèi)廠家采購國產(chǎn)螺桿主機的意向已基本形成,為國產(chǎn)螺桿主機企業(yè)帶來了巨大的市場需求和發(fā)展空間。以無油螺桿空氣壓縮機為例,從無油螺桿空氣壓縮機國內(nèi)銷量來看,2012年的CR4為84%,說明當時無油壓縮機屬于高度集中狀態(tài),其中阿特拉斯.科普柯市場份額最大,達38%,其次是日立、神鋼和復盛,分別為17%、15%、14%。而到了2018年,僅在上海壓縮機展會現(xiàn)場展出無油水潤滑雙螺桿空氣壓縮機的企業(yè)就超過10家,其以國產(chǎn)民營企業(yè)為主。

由于螺桿空壓機具有節(jié)能、高效、可靠性強、噪音低等明顯優(yōu)勢,更能適應今后壓縮機市場的發(fā)展需要,其市場需求將遠遠大于傳統(tǒng)壓縮機的增長速度,甚至在許多領(lǐng)域開始逐步替代傳統(tǒng)壓縮機。尤其是在“低碳環(huán)保”的節(jié)能發(fā)展趨勢下,國內(nèi)礦山、冶金、電力、電子、機械制造、醫(yī)藥、食品、紡織輕工以及石油化工等行業(yè)的快速發(fā)展,也將加快淘汰落后工藝、高耗能設(shè)備,推動壓縮機設(shè)備從低附加值向高附加值升級,從而為螺桿壓縮機行業(yè)帶來進一步的發(fā)展契機。

未來行業(yè)需求整體增速或放緩,下游節(jié)能改造與“一帶一路”倡議成為新機遇

環(huán)保形勢趨嚴,空氣壓縮機下游供給側(cè)改革持續(xù),壓縮機銷量增長的主要因素在于節(jié)能機型置換。從廣義來看,壓縮機節(jié)能改造包含的范圍特別廣:壓縮機氣源更換節(jié)能型壓縮機、氣體傳輸管路和末梢優(yōu)化節(jié)能、壓縮機余熱利用節(jié)能和壓縮機附屬干燥機節(jié)能等四大方面,而每一個方面又包含更多不同的節(jié)能改造類型,如氣體傳輸管路和末梢優(yōu)化節(jié)能就分為:儲氣罐容量不足、管路直角彎頭、管路走向不良、末梢儲能不足(a、持續(xù)用氣環(huán)節(jié);b、小規(guī)模脈沖式用氣環(huán)節(jié);c、大規(guī)模脈沖式用氣環(huán)節(jié);d、敞口用氣環(huán)節(jié))、分壓供氣和系統(tǒng)部件更換和漏點偵測等。

前瞻產(chǎn)業(yè)研究院保守預計,2019-2024年,我國空氣壓縮機市場規(guī)模保持3%左右的增速,增速放緩,需求主要來自于節(jié)能改造,2024年市場規(guī)模將達到640億元。

根據(jù)中國壓縮機網(wǎng)調(diào)研,對于空氣壓縮機行業(yè)市場前景,26.3%的被調(diào)研對象持積極樂觀態(tài)度,29.8%的被調(diào)研對象持謹慎樂觀態(tài)度,24.2%的被調(diào)研對象持不悲不喜態(tài)度。總的來說,行業(yè)對未來市場需求/銷售前景主要持積極態(tài)度,悲觀者不到20%。

根據(jù)中國壓縮機網(wǎng)調(diào)研,2018年壓縮機行業(yè)大事件影響力分布來看,行業(yè)對自身的關(guān)注度依然高于外部環(huán)境。前瞻認為“一帶一路”倡議為行業(yè)帶來新機遇,有效緩解中美貿(mào)易摩擦加劇帶來的不利影響。

“一帶一路”涉及大量設(shè)施建設(shè),會對壓縮機行業(yè)產(chǎn)生直接拉動。如東南亞的鐵路、公路、港口、電網(wǎng)、油氣管線等建設(shè)項目;中亞的中吉烏鐵路、中塔公路二期以及中亞天然氣管道C線、D線;東北亞的中俄東線、西線天然氣管道;南亞的中巴公路、核電廠、工業(yè)園區(qū)等,都有大量的壓縮機產(chǎn)品需求。對于我國壓縮機行業(yè)而言,積極向東南亞、中亞及東北亞方向挺進,有利于打破當前行業(yè)低迷的狀況。

總而言之,2019年壓縮機市場需求或?qū)⒗^續(xù)放緩,競爭程度將日趨激烈,因此在競爭手段日益精細的情況下,廠家與經(jīng)銷代理商應從自身開始,調(diào)結(jié)構(gòu)、補短板,將發(fā)展重心放在人才隊伍建設(shè)、技術(shù)研發(fā)能力培養(yǎng)、產(chǎn)品品質(zhì)提升和增值服務加強等方面,做到“常規(guī)領(lǐng)域保份額,細分領(lǐng)域有創(chuàng)新”,從而實現(xiàn)穩(wěn)中求進,健康發(fā)展。

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院《中國空氣壓縮機制造行業(yè)產(chǎn)銷需求預測與轉(zhuǎn)型升級分析報告》。

來源:前瞻網(wǎng)

網(wǎng)友評論

條評論

最新評論